Mellan sista lönebeskedet och första pensionsbrevet öppnar sig ofta en klyfta som ingen riktigt upptäcker. Den visar sig plötsligt.

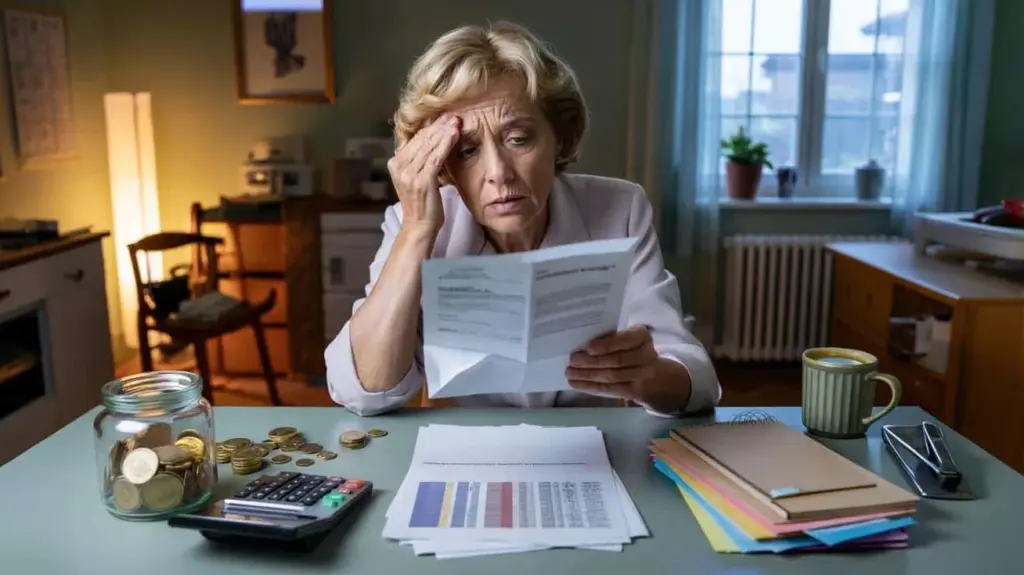

Ögonblicket verkar obetydligt: ett brev, ett belopp, en stämpel. Sen vänder stämningen. Rutin förvandlas till räkneövning, planer övergår i försiktighet. Exakt så upplevde Martine L. det, länge sekreterare på ett litet företag. Hennes situation känns igen – också för läsare i Sverige.

En pension, en abrupt verklighetscheck

Martine, 62, har arbetat i nästan fyra decennier, oftast pålitligt, aldrig spektakulärt betald. 1 900 euro brutto, ibland mer, andra gånger mindre, så beskriver hon sin typiska månadsinkomst. Pensionen kom denna vecka. Beloppet blev lägre än hon trott. Chocken sitter djupt.

Första pensionsbrevet, första chockvågen: Gapet mellan arbetsinkomst och pensionsinkomst avgör hela vardagskänslan.

Med den nya budgeten blir varje fast utgift märkbar: hyra, el, dagligvaror, egenavgift hos läkaren. Förväntningarna på pensionen stöter på formler som knappt förlåter karriärer med avbrott.

Så beräknar Frankrike pensionen

Frankrike värderar i grund och botten de 25 bästa åren. Därav uppstår ett genomsnittsvärde som procentsatser och avdrag påverkar. Kompletterande kassor tillkommer. Låter rättvist, men för in svängningar i pensionen – särskilt om de goda åren inte var de sista.

Vad som räknas

- Samlade försäkringsår och saknade kvartal

- Genomsnitt av de 25 bästa åren, begränsat avtak

- Avdrag vid tidig pensionsstart, tillägg vid senare

- Kompletterande pensioner som varierar efter bransch

Om man länge var deltid, om man höll pauser för barn, vård, sjukdom, förlorar man ofta procentenheter till slut. Det summeras. Och det överraskar många först vid första pensionsbrevet.

Formler är nyktra. Livshistorier är det inte. Just där uppstår smärtpunkten – och tyvärr ofta mycket sent.

Vardag med en stram plånbok

Martine berättar hur hon väger sina utgifter dagligen. Veckans inköp blir till en lista. Restaurangbesök stryker hon. Helger på landet likaså. Fasta utgifter förblir envisa. Besparingar måste komma någon annanstans.

Inflationsstöten från de senaste åren efterlämnar spår. Energi, dagligvaror, försäkringar: allting dyrare. När man planerar stramt märker man varje procentenhet. Många upptäcker då att den ekonomiska planeringen för tiden efter 60 startade för sent.

Vägar ut ur hålet

Det kräver en kombination: granska utgifterna, utöka inkomsterna, känn dina rättigheter. Utan skam, utan falsk stolthet. Det fungerar i Frankrike. Och det gäller också i Sverige.

Skär i utgifterna

- Kolla el- och gaspriser, anpassa månatliga förskottsbetalningar

- Samla försäkringar, säg upp överflödiga moduler

- Boendeutgifter: andrahandsuthyrning, flytt, möjligheter för bostadsbidrag

- Rensa konsekvent upp i abonnemang och medlemskap

- Tänk om kring mobilitet: periodkort, delning, cykel istället för andra bil

- Hälsoutgifter: generiska läkemedel, bonusprogram, förebyggande

- Strukturera skulder: omläggning, fasta avbetalningar, rådgivning

Planera extra inkomster realistiskt

Många pensionärer arbetar punktvis: kontorshjälp på timbasis, barnvakt, läxhjälp, enkel logistik, hushållsnära tjänster. Det handlar om överblickbara insatser, planerade och hälsovänliga. Om man besitter yrkeskunskap kan man sätta in den projektvis. Nyckeln heter: tydliga gränser, skriftliga avtal, rättvis betalning.

Vilka stödmöjligheter som finns

Beroende på land och region finns bidrag till boende, värmeutgifter, vård, mobilitet. Rådgivningsställen hjälper till att klargöra rättigheter, hålla deadlines och samla dokument ordentligt. Ofta ligger pengar och väntar eftersom ansökningar verkar komplicerade. Ett möte med en oberoende instans lönar sig.

| Område | Möjligt grepp |

|---|---|

| Boende | Bostadsbidrag, andrahandsuthyrning, byte av boyta |

| Energi | Prisbyte, sänk förskott, sparapparater |

| Hälsa | Befrielse från egenavgift, bonusprogram, förebyggande |

| Skatter | Kontrollera avdrag, kostnader vid bitjänst |

| Sociala förmåner | Ansök om bidrag, följ tidsfrister |

Vad Sverige kan lära av detta

Historien låter fransk men den träffar en svensk nerv. Här beräknas folkpensionen och tjänstepensionen över inbetalningar och intjänandeår. Den som tjänar under genomsnittet samlar färre rättigheter. Förtida pensionering sänker beloppet. Övergången kan bli hård när man inte förbereder sig.

Vad som hjälper: räkna i tid. Om man känner sitt sparande och sina rättigheter kan man approximativt se hålet. Extra pensionsordningar – arbetsgivare och privata – dämpar risken. Utan andra och tredje ben förblir budgeten skör.

Planering före 60-årsdagen sparar senare på nerverna. Små steg idag undviker stora nedskärningar imorgon.

Liten uträkning till orientering

Logiken är enkel. I Sverige gäller: inbetalningar multiplicerat med satser, justerat för ålder och intjänandetid. Den som exempelvis länge var deltid samlar färre rättigheter. Den som går tidigare accepterar varaktiga nedskärningar. Den som går senare vinner tillägg. Uträkning hjälper, magkänslan lurar.

Vad Martine gör nu

Hon sorterar sina fasta utgifter, särskilt vid energi och försäkringar. Hon talar med en rådgivningsbyrå om bidrag. Två dagar i veckan vill hon gärna hjälpa timvis på ett kontor. Dessutom undersöker hon om hon kan hyra ut outnyttjad boyta tillfälligt. Små grepp som tillsammans skapar manöverutrymme.

Den mentala faktorn

Det första pensionsbrevet känns som en dom men är en startlinje. Om man förstår det återvinner man handlingskraft. En budgetplan, två telefonsamtal, en lista över öppna möjligheter – det låter smått men förbättrar situationen omedelbart. Och det ger mod att ta nästa steg.

Praktiska extratips för vardagen

Avtal: Gå igenom försäkringsmappen en gång årligen. Kontrollera hushållsboken en gång per kvartal. Varje gång samma tre frågor: Vad kan bort? Vad blir billigare? Vad ger inkomster?

- Simulering: Begär egen pensionsinformation, spela igenom scenarier med sen eller tidig pensionsstart.

- Skatter: Pensionsutbetalningar kan vara skattepliktiga. Håll koll på avdrag och kostnader.

- Kombination: Arbete vid sidan av pensionen kan vara attraktivt. Kolla tilläggsregler och inkomstgränser så det inte vält.

- Risk: Hälsa går först. Ta bara på dig uppgifter som passar fysiskt och är försäkrade.

- Fördel: Frivilligt arbete stärker nätverk. Ibland uppstår ett betalt projekt därav.

Den som fortfarande arbetar bör använda de sista arbetsåren strategiskt: överväga frivilliga inbetalningar, ta emot tjänstepension, reducera skulder, låta dyra avtal löpa ut. Den som redan är pensionär börjar med det som verkar omedelbart: byta tariffer, trimma kontrakt, ansöka om hjälp, testa små jobb. Så växer en hållbar ny rutin ur många små beslut.