Vinden ylar över den platta åkermarken och sopar torrt gräs över den hårdtrampade jorden.

Framför det lilla träskjulet står herr Meier, 73 år, med händerna djupt nere i jackfickorna, blicken riktad mot arrendemarken bakom staketet. ”Det blev inte mycket av skörden förra året,” mumlade han när jag besökte honom. Skörden var tunn, priserna usla, traktorn för länge sedan såld. Bara kontraktet för arrendemarken fortsätter, som en tyst förpliktelse från ett tidigare, starkare liv.

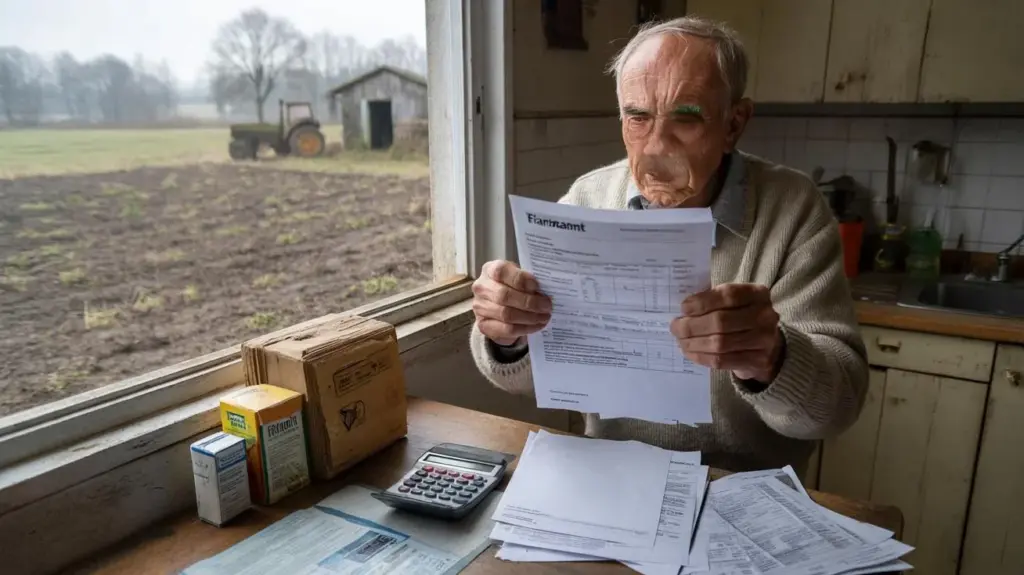

På köksbordet ligger ett brev från skattemyndigheten. Oansenligt kuvert, harmlöst tryck. Inuti en tilläggsdebitering för jordbruksskatt, förfallen senast i slutet av februari. Herr Meier stirrar på beloppet, som om någon helt enkelt ritat dit en extra nolla. I hans huvud snurrar det: liten pension, stigande kostnader, nästan inga inkomster – och nu det här. En räkning som uppenbart inte stämmer med verkligheten.

När den lilla pensionen plötsligt hamnar på åkern

De som pensionärer fortfarande äger eller driver arrendemark lever ofta i ett märkligt mellanrum. Officiellt inte längre en ”riktig” bonde, men i skattemyndighetens ögon långt ifrån den avslappnade hobbyodlaren. Arealen räknas, kontrakten räknas, skattestatistiken känner inte till trötta knän och trasiga ryggar.

Särskilt på landsbygden finns det många som precis som herr Meier har arrenderat bort ett par hektar. Ofta är inkomsterna minimala, ibland varierar de, ibland uteblir de helt. Men den skattemässiga behandlingen av jordbruket följer inte automatiskt med livets verklighet. Den olycklige riskerar tilläggsdebitering trots låga avkastningar, och deadline sista februari kommer snabbare än man vill erkänna.

Vi känner alla det ögonblicket när ett oansenligt brev spränger hela månadsbudgeten. Skattedebitering för jordbruksmark drabbar pensionärer ofta just när värmeräkningen fortfarande är obetald och medicinen blivit dyrare. Jordbruksskatten följer sina egna regler: fastighetsvärden, schabloniserad inkomstberäkning, delvis gamla fastställelser som aldrig justerades. Och plötsligt förvandlas ett par hektar arrendemark till ett osynligt hål i pensionsbudgeten. Det känns som om en kvarleva från yrkeslivet helt enkelt inte ville gå i pension, utan arbetar emot den.

Hur magra avkastningar blir till verkliga problem

Herr Meiers historia är inte unik. I många förbundsländer fastställdes fastighetsvärden för jordbruksmark för år sedan och har sedan bara sällan verkligen övervägts på nytt. Skatten orienterar sig inte efter vad som faktiskt hamnar på kontot vid årets slut. Den betraktar arealer, användningstyper, ibland gamla uppgifter som för länge sedan inte längre stämmer med nutiden. Därför kan det hända att en åker som knappt ger någon avkastning skattemässigt ser ut som om det pågår en solid jordbruksverksamhet.

När sedan arrendeinkomster kommer på köpet blir det komplicerat. Beloppen är ofta små, ibland bara några hundra euro om året. Men skattemässigt är de inkomster från jord- och skogsbruk, inte bara lite fickpengar. Den som tror att låga inkomster automatiskt leder till fred från skattemyndigheten tar miste. Många pensionärer erfar det exakt i det ögonblick då beslutet landar i brevlådan – ofta för sent för att lugnt kunna justera.

Låt oss vara ärliga: Det gör nästan ingen dagligen. Med det menas den noggranna genomgången av gamla skattebeslut, arrendekontrakt, arealuppgifter. Många litar på det som ”alltid har varit så”. Men just där döljer sig faran. Om jordbruksföretaget tidigare var större kan gamla klassificeringar verka vidare, även om vardagen för länge sedan ser annorlunda ut. En nedlagd gård, ett par kvarvarande jordlotter, ett arrendekontrakt som aldrig anpassades – och i skattevärlden fortsätter allt som om det fortfarande är full drift. Den som inte frågar efter blir ofta fast i en skattelogik som inte längre har något att göra med pensionärstillvaron.

Vad drabbade konkret kan göra nu

Det första steget är nykter, men befriande: Samla allt som har med arrendemarken och tidigare jordbruk att göra. Arrendekontrakt, gamla skattebeslut, lagfartsutdrag, meddelanden om fastighetsvärden, beslut om jordbruksskatt. Dessa dokument är nyckeln till att förstå varför det krävs en tilläggsdebitering, även om inkomsterna är så små.

Nästa steg är värt att ta: ett lugnt möte hos en fackförening, en skatterådgivare med erfarenhet av jordbruksfrågor eller direkt hos den ansvariga avdelningen på skattemyndigheten. Fråga konkret på vilken grund beskattningen sker, om fastighetsvärdena är föråldrade, om ett driftstopp är skattemässigt erkänt. Den som inte längre driver aktivt bör få kontrollerat om företaget skattemässigt för länge sedan kunde ha ”stängts”. Ibland räcker en ansökan eller ett tydligt uttalande för att korrigera gamla kategorier och dämpa framtida bördor.

Ett typiskt misstag är att låta allt ligga av skam eller överväldigande känsla. Många pensionärer känner sig små inför blanketter, paragrafer, byråkratspråk. Tankarna kretsar kring att ”inte ställa till besvär” eller bara inte synas. Just här krävs ett annat perspektiv: Skatterätten är inte ett straffande pekfinger, utan ett system som man åtminstone delvis kan påverka. Den som reagerar tidigt kan utnyttja frister, lämna in invändning eller förhandla om ett avbetalningsavtal om en tilläggsdebitering är oundviklig. Och ja, samtal med skattemyndigheten är ofta mindre hotfulla än man föreställer sig på förhand.

Det som skrämmer många är inte siffran på papperet, utan känslan av att vara utlämnad till systemet.

Sanningen är: Pensionärer med arrendemark behöver ibland någon som kan sätta ord på deras situation.

”Jag hade en känsla av att jag fortfarande behandlades som bonden från förr, trots att jag knappt gjort något på tio år,” berättar en 69-årig läsare som bara arrenderar bort några få hektar. ”Först när någon förklarade för mig vilka dokument som saknades och vilka ansökningar jag kunde lämna in blev det hela hanterbart. Innan var det bara ångest i ett kuvert.”

För att omsätta just denna ångest till handlingskraft hjälper en liten checklista:

- Läs igenom noggrant den aktuella skattedebiteringen och alla tillägg om jordbruk, notera vad som är oklart

- Gå igenom arrendekontrakt: löptid, arrendets storlek, markernas användning

- Hitta fastighetsvärdesbeslut och gamla gårdsdokument, kopiera dem, ta med till rådgivningssamtal

- Fråga skriftligen hos skattemyndigheten hur klassificeringen som jordbruksföretag motiveras

- Få kontrollerat om ett skattemässigt driftstopp är möjligt eller för länge sedan överflödigt

När marken är mer historia än inkomst

Den som i sextioårsåldern eller tidigt i sjuttioårsåldern fortfarande har arrendemark i ryggen bär ofta inte bara ekonomiskt ansvar, utan också familjehistoria. Åkern tillhörde föräldrarna, ängen farfadern, gården var livets hjärta. Att ge upp känns som förräderi, och därför blir många kvar i hybridformer: lite arrende, lite självhushållning, lite gammal företagsstruktur. I livsverkligheten är det halvt nostalgiskt, halvt pragmatiskt. Men i skattelogiken kan just denna mellanposition få dyra konsekvenser.

När inkomsterna knappt är mer än ett litet tillskott till pensionen är belastningen särskilt stor ändå att behöva betala för strukturer man bara lever en sönderfallande spegling av. För många är det på mellanlång sikt värt ett tydligt beslut: Antingen behandla arrendemarken konsekvent som inkomst, modernisera kontrakt, uppdatera skattemässiga klassificeringar. Eller medvetet ta steget med driftstopp för att komma ur den gamla mallen. Båda känns hårt till en början. Men obeslutsamhet är ofta den dyraste varianten.

En enkel sanning träffar väl: Den som inte själv definierar sin skattemässiga roll blir definierad av arkivmappar som är år gamla. Det betyder inte att alla pensionärer måste sälja eller ge upp sin arrendemark. Det betyder bara att de åter kan ta valet i egen hand istället för att passivt vänta på om och när en tilläggsdebitering hotar. Ibland räcker ett klargörande samtal med barn eller barnbarn för att tillsammans besluta vilken historia detta stycke mark ska berätta framöver – och på vilka villkor.

Många av konflikterna om jordbruksskatt och tilläggsdebitering är i grunden berättelser om livsövergångar som aldrig riktigt berättades. Steget från det fulla yrkeslivet till pensionen, förvandlingen från självständig bonde till arrendator, det långsamma släppandet av det fysiska arbetet. Allt detta sker ofta tyst, nästan i hemlighet. Skattemyndigheten känner inte dessa nyanser. De reagerar på siffror, arealer, frister. Just därför är det värt att de drabbade lägger sin egen version av historien tydligt på bordet – med dokumentation, frågor, invändning, men också med viljan att skapa ny klarhet. Många tilläggsdebitering kunde mildras eller förhindras om detta ögonblick av klarhet kom tidigare.

| Kärnpunkt | Detalj | Mervärde för läsare |

|---|---|---|

| Kontrollera gamla klassificeringar | Fastighetsvärden och tidigare företagsstorlek kan fortfarande verka, även om det knappt finns inkomster | Upptäck om tilläggsdebitering bygger på föråldrade uppgifter |

| Klassificera arrendemark skattemässigt | Arrendeinkomster räknas som inkomster från jord- och skogsbruk, inte som harmlös extrainkomst | Realistisk bild av egen skattemässig roll |

| Tala aktivt med skattemyndigheten | Avbetalningsavtal, omprövning, driftstopp kan förhandlas | Mindre maktlöshet, mer handlingsutrymme vid tilläggsdebitering |

FAQ:

- Fråga 1Jag är pensionär och har bara små arrendeinkomster. Varför får jag ändå en tilläggsdebitering?

- Fråga 2Spelar det någon roll om jag själv fortfarande driver aktivt jordbruk eller bara arrenderar bort?

- Fråga 3Kan jag vid något tillfälle avsluta klassificeringen som jordbruksföretag?

- Fråga 4Vad gör jag om jag inte kan betala den krävda skatten på en gång senast i slutet av februari?

- Fråga 5Är en skatterådgivare värt besväret, även om jag bara har några få hektar arrendemark?