Morgonen i koloniträdgårdsföreningen ”Vid Bäckmöllan” börjar med ångande kaffe och bitande februarivind.

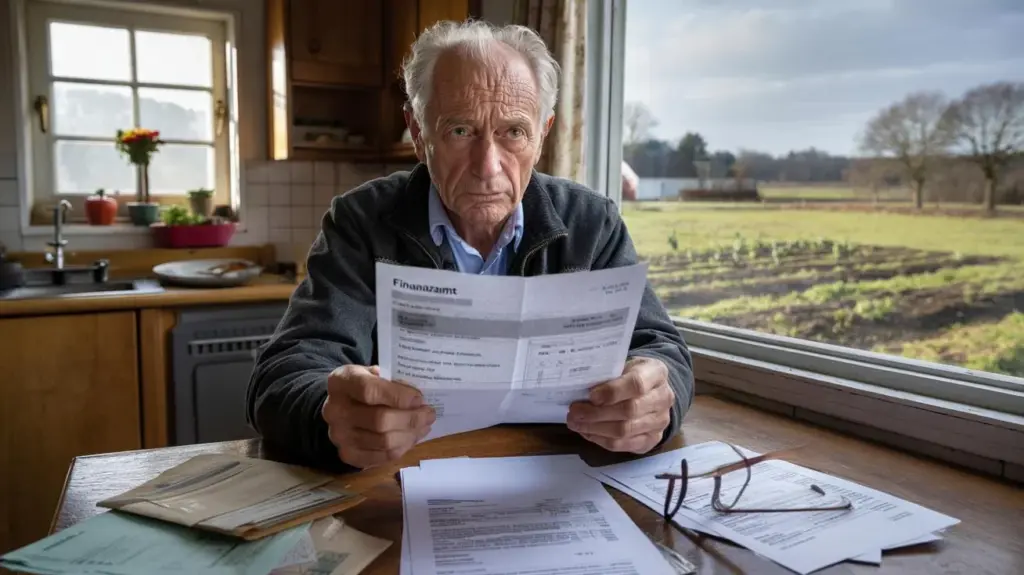

Vid träbordet sitter herr Krüger, 72 år, tidigare smed, numera pensionär med knappt 15 000 kronor i månaden. Framför honom ligger ett tunt brev från Skatteverket, mjukt i kanterna, som om det legat ute i regnet hela natten istället för i brevlådan. ”Inkomstspecifikation från jordbruk och skogsbruk” står det överst, sakligt, oberört. Nedanför ett tal som tillfälligt tar andan från honom.

Krüger tittar bort över lusthuset ut över sin arrenderade mark. Ett par äppelträd, lite grönsaker, en remsa land han skött i årtionden. Det som tidigare gav lite extra hotar nu att bli en skattefälla. Slutet av februari, står det i brevet, går fristerna ut. Och den som kommer för sent betalar priset.

När arrenderad mark plötsligt blir en skattefälla

Många pensionärer i Sverige står i februari inför precis sådana här brev. De äger små bitar arrenderad mark, pyttelika lotter, nedärvda åkrar vid bykanten. Länge har ingen bekymrat sig om finesserna i jordbruksskatten, beloppen var små, pappersarbetet ogenomträngligt. Nu vänder stämningen eftersom Skatteverket tittar noggrannare efter och inrapporteringsskyldigheter skärps.

Den som har inkomster från utarrenderad åkermark eller fruktodlingar kan falla in under inkomster från jordbruk och skogsbruk. Även om beloppen verkar minimala. För många låter det absurt: Ett par tusen kronor i arrende om året – och så ett skattebeslut som äter upp allt utrymme i pensionen. Osäkerheten växer med varje dag som tickar av på kalendern mot slutet av februari.

Ett exempel från Norrland gör situationen konkret. Där har en 68-årig pensionär i åratal arrenderat ut två små jordstycken till en ekologisk jordbrukare. 5 000 kronor i arrende per år, mer är det inte. Hon tänkte: ”Det anmäler nog arrendatorn, det ordnar sig.” Har aldrig själv redovisat något överskott, inget schema med driftsredovisning, inte bytt ett ord med en revisor. Tills det i februari kom ett brev från Skatteverket – med uppmaning att redovisa sina inkomster retroaktivt.

Konsekvensen: Efterbetalningar för flera år eftersom avdrag inte var korrekt medräknade, företagsordningar felaktigt använda och arrendeinkomsterna lades ihop med pensionen. Ett misstag i ett frågeformulär från förr, en felaktig bock, drog sig som en spricka genom alla efterföljande år. Kvinnan står nu inför över 10 000 kronor i efterbetalning, betalbart i rater. Det är pengar hon egentligen lagt åt sidan till eldningsolja och medicin.

Hur uppstår sådana här situationer trots att inkomsterna verkar små? Kärnan ligger i skatterätten: Även små arrendeinkomster är formellt inkomster som ska registreras när det gäller jordbruks- och skogsbruksarealer. Bedömningen riktar sig inte bara efter de pengar som faktiskt tas emot, utan också efter fastighetsvärderingar, arealstorlekar och ibland gamla införingar i fastighetsregistret. Den som inte har koll på det upplever i februari en kall chock.

Många pensionärer litar på gamla utsagor som ”Det har alltid varit så, det händer inget” eller tror att pensionen ju ”redan är beskattad”. Skatterätten känner inte sådan livslogik. Den känner paragrafer, frister och rapporteringsskyldigheter. Och just de ser till att arrenderad mark blir en risk när dokument inte uppdateras i tid eller självdeklarationer lämnas för sent.

Vad pensionärer med arrenderad mark bör göra nu

Den som har arrenderad mark och nervöst håller koll på kalendern före den 28:e eller 29:e februari behöver inte mod, utan en tydlig färdplan. Första steget: Samla alla dokument som har med marken att göra. Arrendekontrakt, kontoutdrag över betalningarna, gamla beslut från Skatteverket, fastighetsregisterutdrag eller brev från Jordbruksverket. Dessa papper är grunden för att överhuvudtaget förstå vad Skatteverket förväntar sig.

Som andra steg är det värt att ringa till ansvarig handläggare. Inte som sökande om välvilja, utan med en saklig fråga: ”Vilka uppgifter finns från mig, och vad saknas sett från Skatteverkets sida?” Ofta klarnar det redan där om det finns ett organisationsnummer för jordbruk, om man tidigare beskattats schablonmässigt eller om eventuella gamla småföretag fortfarande förs som aktiva fast de för länge sedan vilar.

Typiskt fel: av skam eller överväldigelse att låta allt ligga tills beslutet med tidsfrist kommer in genom dörren. Många pensionärer känner sig överrumplade av blanketter, begreppen låter som från en främmande värld: Överskottsredovisning enligt inkomstskattelagens regler, schablonbeskattning, fastighetsvärdering. Just här hamnar folk i spiralen av förseningsavgifter och räntor. Vi känner alla det ögonblicket då man hellre stoppar ett brev i lådan än att öppna det.

Mer hjälpsamt är att ta med någon tidigt: en skattemässigt kunnig person i familjen, en rådgivningsinstitution hos senior- eller jordbruksföreningarna, i tveksamma fall en revisor. Många erbjuder korta inledande samtal där det kan klargöras om det överhuvudtaget finns en relevant risk eller om ärendet kan lösas med få uppgifter. Låt oss vara ärliga: Det gör nästan ingen varje dag.

”De flesta problemen hos pensionärer med arrenderad mark uppstår inte för att de tjänar för mycket, utan för att de för länge hoppas att Skatteverket nog lämnar dem i fred,” säger en revisor som i 25 år arbetat med jordbruksföretag.

För att behålla överblicken hjälper en enkel lista över steg som kan bli viktiga nu:

- Ta fram arrendekontrakt och kontoutdrag från de senaste åren

- Fråga hos Skatteverket om befintliga uppgifter och tidigare klassificering

- Klargör om det föreligger småföretag, hobbyverksamhet eller skattepliktiga inkomster

- Notera omedelbart frister i kalendern och ansök om förlängd frist vid behov

- Använd rådgivning istället för att gissa ensam – även om det kräver att man övervinner sig

Vad blir kvar när februari är över

När fristerna i slutet av februari passerat sitter många pensionärer kvar med två känslor: Lättnad, för att pappren äntligen är inskickade. Och ett tyst raseri, för att ett par rader potatis och en remsa äng plötsligt verkar lika komplicerat som ett medelstort företag. Systemet känns sällan som livet, snarare som blankettlogik.

Ändå finns det också en möjlighet i hela denna historia. Den som skapar ordning nu skapar den ofta i åratal framöver. Många osäkerheter kommer från gamla vanor: Man har ärvt, övertagit, hört till. ”Det har alltid varit så” ersätter inte en klar kategorisering av inkomster, absolut inte i pensionsåldern när varje krona räknas. Den som en gång förstått hur den egna arrenderade marken är skattemässigt placerad sover lugnare de kommande februarinätterna.

Kanske är det den tysta lärdomen från dessa dåliga nyheter för pensionärer med arrenderad mark: Inte allt som är litet är ofarligt. En till synes obetydlig åker kan i slutet av månaden belasta kontot. Men ett samtal, ett öppnat brev, en i tid ställd fråga kan göra en skattefälla till det den egentligen ska vara – ett stycke mark som ger glädje, inte ångest.

| Kärnpunkt | Detalj | Mervärde för läsare |

|---|---|---|

| Frister till slutet av februari | Självdeklarationer och uppföljningar på arrendeinkomster efterfrågas i ökande grad | Läsare vet varför de får post från Skatteverket just nu och hur brådskande de måste reagera |

| Inkomster från arrenderad mark | Även låga inkomster kan utlösa jordbruks- och skogsbruksinkomster | Pensionärer ser om de själva kan vara berörda och vilka dokument de behöver |

| Praktiska steg | Samla dokument, kontakta Skatteverket, skaffa rådgivning | Konkret handlingsplan för att begränsa efterbetalningar och böter |

Vanliga frågor:

- Fråga 1: Från vilket belopp kan det uppstå skatteplikt för pensionärer på arrendeinkomster? Avgörande är inte bara inkomsternas storlek, utan om de räknas som inkomster från jordbruk och skogsbruk och tillsammans med andra inkomster (t.ex. pension) ger ett skattepliktigt belopp.

- Fråga 2: Ska även koloniträdgårdsarrendatorer räkna med skattekrav? Vid klassiska koloniträdgårdar utan jordbruksmässig användning i större omfattning normalt inte, vid utarrenderad åkermark eller större fruktodlingar däremot definitivt.

- Fråga 3: Vad gör man om beslutet redan kräver en efterbetalning? Få det granskat innan fristens utgång, eventuellt lämna in invändning och ansök hos Skatteverket om avbetalningsplan eller anstånd.

- Fråga 4: Räcker en muntlig upplysning från arrendatorn om att ”allt är i sin ordning”? Nej, det skattemässiga ansvaret för egna inkomster ligger hos den person som äger eller arrenderar ut marken, inte hos arrendatorn.

- Fråga 5: Är en revisor överhuvudtaget värd kostnaden för små arealer? Ofta ja, åtminstone för en engångsbedömning av situationen så att efterföljande år blir enklare och utan obehagliga överraskningar.