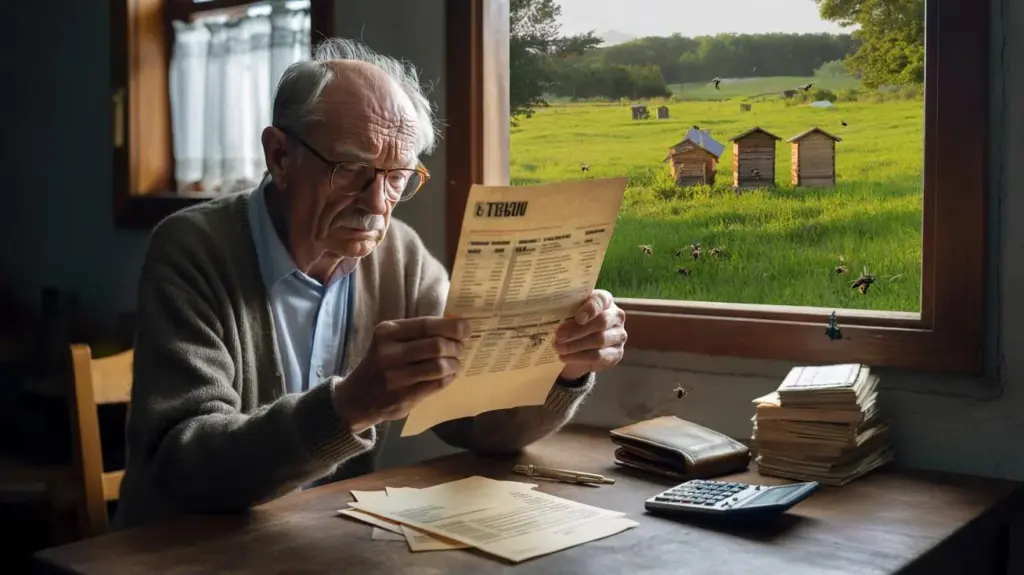

Pensionären – låt oss kalla honom Karl – bor i utkanten av en liten stad någonstans i södern.

Den äldre mannen stirrar på brevet från skattemyndigheten som om någon har skrivit ett främmande namn ovanpå hans eget. Jordbruksskatt. För en jordlott som i åratal nästan bara varit en tyst remsa natur, surrande av bin, brummande av insekter. Han har överlåtit den till en biodlare, arrenderat bort den för ett litet belopp, mer av medkänsla för bina än utifrån affärsmässig kalkyl. Och nu detta: Betala skatt för något han själv inte tjänar en krona på. Händerna darrar lite när han stoppar tillbaka beslutet i kuvertet. Han är 74, pensionär, pensionen räcker precis. Biodlaren säljer honung, skattemyndigheten ser ”jordbruksmässig användning” – och plötsligt sitter uthyraren mitt i ett skatteproblem som han aldrig har letat efter.

En helt vanlig landsbygd, en helt vanlig jordlott, ett fall som plötsligt delar vattnen.

När en stilla jordlott blir till konflikt

Bakom hans hus ligger en äng, länge oanvänd, vid ett tillfälle för bra för att slå, för arbetskrävande att odla. Sedan kom biodlaren från grannorten, vänlig, engagerad, med de lite hårda händerna från folk som är mycket ute. Han ville ställa upp några bikupor, ”för naturen, för honungen, för alla”, sa han. Karl nickade. Ett litet arrendeavtal, några hundra kronor om året. Inte affärer, snarare ett handslag mellan grannar. Och precis detta handslag är nu utlösaren av en stilla men hård konflikt.

Skattebeskedet kom på våren, mellan reklampost och elräkning. Där det tidigare stod ”andra inkomster” dök plötsligt begreppet jordbruksmässig användning upp. Fastighetsskatt, inkomstskatt, intäkter från jordbruk och skogsbruk – begrepp Karl aldrig använt. Biodlaren förklarar: Han behöver kontraktet för att officiellt kunna anmäla sin verksamhet, stödordningar, kanske försäkringar. Skattemyndigheten argumenterar däremot: När det hålls bin på marken är det jordbruksmässig användning, och uthyraren är en del av denna användningskedja. Diskussionen sprider sig över trädgårdsstaketet, i föreningen, i byns WhatsApp-grupp. Några säger: ”Var glad för att det överhuvudtaget finns någon som gör något.” Andra: ”Du ska väl inte betala ören när du inte tjänar något.”

Bakom detta enskilda fall ligger ett mönster som många underskattar. I Sverige är jordbruksmässig användning av arealer strikt reglerad skattemässigt. Den som arrenderar bort mark kan i skattemässig mening plötsligt bli jordbrukare, även om han aldrig har kört en traktor. Avgörande är användningstyp, kontraktsutformning, areal, och ibland även det sätt på vilket arrendatorn driver marken. Biodling räknas i många fall som jordbruk, särskilt när honung säljs eller marknadsförs yrkesmässigt. Det låter abstrakt men träffar människor som Karl direkt i plånboken. Den egentliga kärnan: En välment gest, en liten bit levd naturskydd, kolliderar med ett system som först ser kategorier och sent upptäcker öden.

Vad berörda konkret kan göra innan det blir dyrt

Den som äger en bit mark och vill överlåta den till en biodlare, grönsaksodlare eller hobbyodlare bör undersöka vad som kommer att hända på papperet innan första handslaget. Ett tydligt formulerat arrendeavtal kan göra skillnaden på om skattemyndigheten senare talar om ”privat användning” eller ”jordbruksmässig inkomstkälla”. Ofta hjälper det att hålla arrendet så lågt att det i praktiken är en kompensation för besvär, och också språkligt göra detta tydligt i kontraktet. Vissa skatterådgivare rekommenderar att man vid mycket små arealer explicit fastslår att uthyraren inte har för avsikt att göra vinst. Ett kort samtal med skatterådgivaren eller skattemyndigheten före kontraktstecknandet kostar långt mindre än en felaktig kategorisering som drar spår genom skattedeklarationerna i åratal.

Många begår misstaget av gott hjärta att snabbt skriva under när någon har ”något vettigt” för med deras mark. Vi känner alla det ögonblicket när man vill hjälpa utan att tänka på byråkrati. Karl hade exempelvis aldrig tänkt på om hans namn dyker upp i någon jordbruksdatabas. Andra låter sig lugnas av arrendatorn: ”Det ordnar sig nog, det är bara till papperen.” Låt oss vara ärliga: Det läser nästan ingen i detalj. Just där ligger emellertid ofta de begrepp som senare blir till fällor – ”jordbruksmässigt arrende”, ”yrkesmässig användning”, ”användning för yrkesmässig djurhållning”. Och den som väl är registrerad som jordbruksmässig uthyrare i systemet måste aktivt anstränga sig för att bli av med denna status igen.

”Jag tjänar inga pengar på det, men jag ska betala som om jag vore ett företag”, säger Karl tyst. ”Om jag hade vetat det i förväg hade jag fortfarande hjälpt bina – bara på ett annat sätt.”

Mellan önskan att ställa naturområden till förfogande och rädslan för skattebeskeden finns ett gap som staten hittills knappast fyller. Många experter har länge krävt skattelättnader, särskilt för mikrouthyrningar till ekologiska projekt. Tills det sker har berörda bara några få pragmatiska steg tillbaka:

- Få skattemässig rådgivning före varje arrende, även vid minsta belopp.

- Definiera tydligt i kontraktet att uthyraren inte driver någon vinstsyfte.

- Kontrollera regelbundet hur skattemyndigheten klassificerar markanvändningen, och acceptera inte beskeden ogenomgångna.

Varför detta fall är mer än bara en tvist om pengar

Historien om Karl och hans biodlare rör vid en nerv som sträcker sig långt utanför paragrafer: Vem ska bära kostnaderna när medborgare öppnar arealer för natur och biologisk mångfald? Den gamla mannen känner sig sviken av ett system som behandlar hans gest som en skattepliktig transaktion. Några grannar tycker det är ”nu väl priset för ordning”, andra ser häri ett slag i ansiktet för alla som ställer privat mark till förfogande för ekologiska projekt. Debatten vandrar snabbt till stora frågor: Om även minsta välmenta arrenden bestraffas fiskalt, vem kommer då framöver att ställa arealer till förfogande? Och vad betyder det för bin, plocklundar, blomsterängar vid bykanterna?

I läsarforum, under inlägg på sociala medier eller vid stambordet dyker förvånansvärt tydliga fronter upp. Några hänvisar till likabehandling: Den som använder mark ekonomiskt måste spela efter samma regler som stora jordbruk. Andra argumenterar att mikrofall som Karls borde behandlas särskilt – upp till en viss arealgräns eller inkomstgräns. Däremellan står en stilla, ofta outtalad osäkerhet: Hur många sådana fall finns det redan som vi inte vet något om, därför att äldre människor av skam eller resignation helt enkelt betalar eller tyst avslutar arrendet? Man förnimmer en spricka mellan det politiska kravet på mer engagemang för naturen och verkligheten i brevlådan från skattemyndigheten.

Kanske är det just här denna sak polariserar så starkt. Den som tänker mer laglydigt säger: ”Reglerna finns där, bara informationen saknas, man måste ju ta sig samman.” Den som tänker mer medborgarinriktat håller emot att en 74-årig pensionär inte ska behöva bli skatteexpert bara för att han tolererar några bikupor. Båda sidor har lite av sanningen, och just därför förblir diskussionen öppen. Frågan om hur vi behandlar små, privata bidrag till gemenskapen – skattemässigt, moraliskt, samhälleligt – kommer att följa oss länge än. Och någonstans sitter en man som Karl vid köksbordet, räknar efter om han förlänger arrendeavtalet eller helt enkelt låter marken ligga i träda igen.

| Kärnpunkt | Detalj | Mervärde för läsare |

|---|---|---|

| Skattemässig klassificering av arrende | Mark till biodling kan räknas som jordbruksmässig användning | Förstå varför skattemyndigheten även granskar små arrendeförhållanden |

| Kontraktsutformning | Tydliga formuleringar om användning och vinstsyfte | Konkret tillvägagångssätt för att undvika oavsiktliga skattekonsekvenser |

| Samhällelig debatt | Konflikt mellan naturskyddsgest och skatterätt | Uppmuntran att reflektera över egen inställning till engagemang och byråkrati |

FAQ:

- Fråga 1När gäller ett arrende till en biodlare som jordbruksmässig användning?

- Fråga 2Måste en pensionär alltid betala skatt på små arrendeinkomster?

- Fråga 3Vilka formuleringar i kontraktet kan vara skattemässigt kritiska?

- Fråga 4Kan man senare få rättad en felaktig skattemässig klassificering?

- Fråga 5Hur kan man ställa mark till förfogande för bin eller naturskydd utan att skattemässigt gå i en fälla?