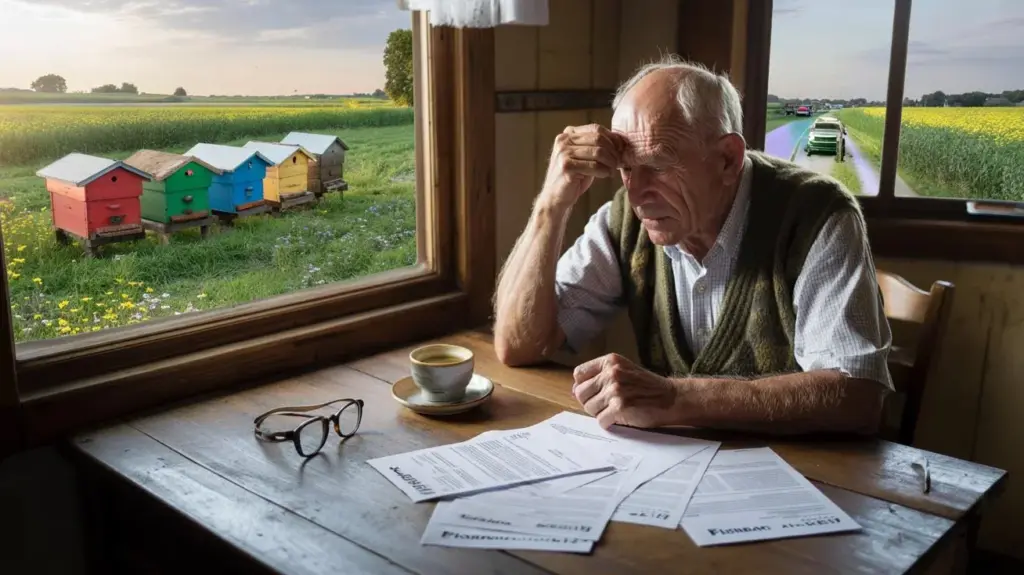

Den äldre mannen står vid staketet och blickar ut över ”sin” åker, som för länge sedan slutade vara hans, utan nu tillhör skattemyndigheten.

Förr betade kor här, sedan blev det för mycket, så han arrenderade ut området till en biodlare. Ett par färgglada bikupor, lite surrande i luften, ren natur. Ingen traktor, inget buller, bara honung och lugn. För honom var det en gest: att ge utrymme åt unga människor som fortfarande kan använda marken till något meningsfullt. Sedan kom beslutet. Jordbruksskatt. Med siffror som får honom att yr. Han tjänar inte ett öre på bina, säger han. Och ändå ska han betala, som om han drev en stor åker. På köksbordet ligger breven från skattemyndigheten, lätt vågiga i kanterna. Pensionären stryker handen över dem, som om han bara kunde sudda bort kravet. Men det stannar kvar. Och med det en fråga som nu upptar en hel by.

När bins surrande plötsligt blir dyrt

När han skrev under på kontraktet med biodlaren tänkte pensionären på vilda blommor, på honungsburkar som man ställer framför varandras dörrar på sommaren. En symbolisk arrendeavgift, ett par burkar som tack, inte mer. Området låg där ändå, oanvänt, en kvarleva från tidigare jordbruk, inklämt mellan majsfält och en hårt trafikerad väg. Att just detta område år senare skulle katapultera honom in i kategorin ”jordbruksanvändning” hade aldrig fallit honom in. På beslutet står torra begrepp som fastighetsskatt A, användningsenhet, fastighetsvärdering. För honom låter alltihop som ett språk som inte är skrivet för människor, utan för blanketter.

I byn berättar man nu historien hos bagaren, i bussen, på läkarens väntrum. Några skakar på huvudet och säger: ”Typisk tysk skatterätt.” Andra svarar tillbaka: Den som äger mark bär alltså ansvar, även ekonomiskt. Biodlaren själv verkar generad. Han understryker att hans marginal är liten, att arrendet knappt betyder något ekonomiskt, snarare är symboliskt. Och ändå utlöser det hela livliga samtal. Vem tjänar egentligen här? Staten, pensionären, biodlaren – eller i slutändan bara byråkratin? Mellan kaffekoppar och brödpåsar blir ett enskilt fall plötsligt till en principfråga.

Juridiskt är situationen mer komplicerad än den vid första anblicken verkar. Skillnaden mellan fastighetsskatt A (för jord- och skogsbruksområden) och fastighetsskatt B (för bebyggda eller obebyggda tomter utan jordbruksanvändning) är okänd för många. Så snart en tomt officiellt används för jordbruk kan den skattemässiga värderingen förändras, även om ägaren personligen inte tjänar något. Skattemyndigheten tittar inte på honungsburkar på köksbordet, utan på användningsklasser och fastighetsbeteckningar. Skatterätten frågar sällan om någon är pensionär, eller om det överhuvudtaget slutar med ett verkligt överskott. Och just här börjar obehaget.

Vad drabbade konkret kan göra nu

Den som befinner sig i en liknande situation bör först samla fakta: Vilken typ av användning är registrerad i fastighetsregistret eller i kommunplanen? Finns det ett skriftligt arrendeavtal med biodlaren eller jordbrukaren, och hur beskrivs användningen exakt där? Ofta avgör till synes små detaljer om ett område värderas som jordbruksmark eller helt enkelt som ”gräsmark utan användning”. Ett första steg kan vara ett möte hos den lokala skattemyndigheten eller den ansvariga värderingsnämnden. Inte för att genast bråka, utan för att förstå vad värderingen bygger på. Den som känner till denna grund kan reagera långt mer riktat och eventuellt förbereda ett överklagande.

Samtidigt kan det löna sig att kontakta en skatterådgivare eller en skattehjälpsförening, särskilt för pensionärer med begränsade medel. Många underskattar hur mycket begrepp som ”fastighetsvärde” eller ”ekonomisk enhet” i det finstilta kan förändra ett liv. Fel uppstår på båda sidor: Ägare skriver under arrendeavtal utan att tänka på skattemässiga konsekvenser. Myndigheter lutar sig i sin tur mot standardantaganden som inte alltid passar den lokala verkligheten. Låt oss vara ärliga: Det läser knappast någon helt igenom innan de skriver under. Ett öppet samtal, där man även skildrar den personliga situationen, förhindrar inte varje betalning, men kan öppna vägar till anstånd, korrigering eller åtminstone mer begripliga beslut.

Pensionären från vår historia har, efter den inledande chocken, sökt sig ut i offentligheten. ”Jag ville inte bara tyst betala allt utan att förstå varför,” säger han och skjuter upp sina läsglasögon på plats.

”Jag tjänar inte ett öre på bina, men ska nu behandlas som en jordbrukare. Det är något fel.”

Reaktionerna på nätet är delade. Några beskyller honom för naivitet, andra tackar honom eftersom de har fått liknande post från skattemyndigheten och äntligen hittar ord för det. Från dessa samtal kan man destillera några återkommande steg:

- Låt arrendeavtal kontrolleras för skattemässiga konsekvenser före underskrift

- Arkivera aldrig fastighetsskattebeslut olästa, utan notera frister

- Överklaga vid oklarheter och be om motivering till värderingen

- Tala öppet med arrendatorn: Är en rimlig kostnadsfördelning möjlig?

- Kontakta lokalpolitiker eller föreningar om många drabbade hör av sig

När rättvisa och lag inte är samma sak

Pensionärens historia berör en känsla som många känner igen: Man vill göra ”det rätta”, inte låta mark ligga i träda, stödja unga människor som arbetar med naturen. Och plötsligt står man som profitör av en användning man i verkligheten inte har något utav förutom ett gott samvete. Vi känner alla det ögonblicket när man upptäcker att systemet räknar annorlunda än en själv. Några säger: Regler är regler, annars rasar alltihop. Andra frågar om en stat som retoriskt hyllar ekologiskt engagemang verkligen ska behandla små arrendeupplåtelser som miniaturjordbruk. Mellan dem står en man med ett skattebeslut som frågar sig själv om hans goda vilja var ett misstag. Kanske är just det den mest obehagliga insikten i denna historia.

| Kärnpunkt | Detalj | Värde för läsaren |

|---|---|---|

| Klargör skattemässig värdering | Förstå skillnaden mellan fastighetsskatt A och B, kontrollera markanvändning | Undviker obehagliga överraskningar med skattebördan |

| Utforma arrendeavtal medvetet | Reglera användning, varaktighet och avgift tydligt, inhämta skatterådgivning | Skyddar ägare och arrendator mot missförstånd |

| Reagera i tid | Granska beslut, använd överklagandefrister, sök dialog med myndigheter | Ökar chansen för korrigeringar eller lättnader |

Vanliga frågor:

- Fråga 1Måste en pensionär alltid betala jordbruksskatt när han arrenderar ut mark?Nej, det beror på användningens art, områdesvärderingen och den konkreta kontraktsutformningen. Jordbruksanvändning kan dock leda till fastighetsskatt A.

- Fråga 2Spelar det någon roll om ägaren själv tjänar pengar?Skatterätten ser främst på användningskategori och ägandeförhållanden, inte enbart på personligt överskott. Inget överskott betyder inte automatiskt ingen skatt.

- Fråga 3Hur kan man gå emot ett beslut?Lämna in skriftligt överklagande inom angiven frist, begär motivering och kontakta vid behov en skatterådgivare eller rådgivningscenter.

- Fråga 4Är en symbolisk arrendeavgift överhuvudtaget mödan värd?Känslomässigt ja, ekonomiskt kan den utlösa problem om den därigenom skapar en skattemässigt relevant användning. En medveten utformning är avgörande.

- Fråga 5Kan ägare och biodlare dela på kostnaderna?Privat kan de avtala det. Juridiskt förblir ägaren skyldig gentemot skattemyndigheten, men interna avtal kan fördela bördan mer rättvist.