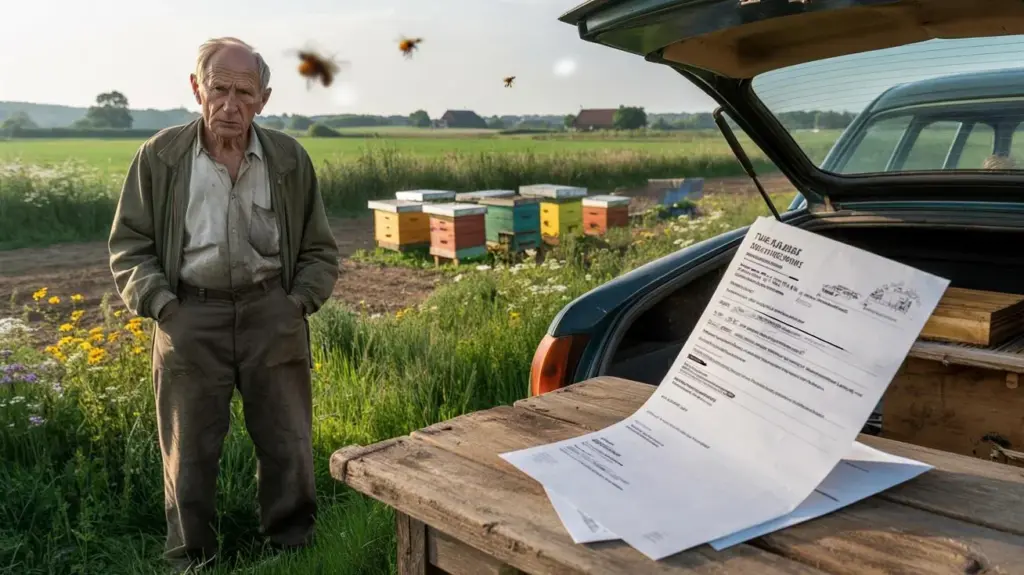

Pensionären står vid kanten av sin utarrenderade mark, händerna djupt nerstoppade i fickorna, blicken glider över biodlarens färgglada kupor. Surret i luften, blåklinter i vinden, en bild av lantlig idyll. En gång hade han kor och potatis här, i dag har han bara minnena kvar – och skattekravet. På köksbordet ligger brevet från skatteverket, prydligt ihopvikt som ett tyst hot. Jordbruksskatt, trots att han inte ser en krona i vinst. ”Bara lite mark åt bina, hur svårt kan det vara,” hade han tänkt.

Nu sitter han här, fångad mellan plikt och rättvisa, mellan lagtext och magkänsla. Och just där börjar en historia som biter sig fast vid fikabordet, i debattforum och kommentarsfält. En historia som delar meningarna.

När biparadiset förvandlas till en skattefälla

I byn kände alla till överenskommelsen: Gamle herr Andersson, 73 år, arrenderar ut ett par hektar till en biodlare som letar efter plats för sina bikupor. Inget stort avtal, inga stora pengar. En symbolisk arrendesumma, en burk honung till jul, ett handslag på gårdsplanen. För honom kändes det som grannskap, inte som affär.

När skattekravet kom var det som ett slag i magen. Jordbruksskatt på marker han i praktiken inte tjänar något på. Ordet ”jordbruk” hängde plötsligt som en etikett på hans namn, som han inte alls hade lust att bära längre.

Det är inte ett enstaka fall. I många landsbygdsområden behandlas tidigare lantbrukare, som lämnar över sina marker i liten skala, fortfarande skattemässigt som aktiva jordbrukare. Särskilt när marken i lokalplanen är klassificerad som jordbruksmark. Skatteverket intresserar sig inte för honungsburkar och goda intentioner, utan för kategorier: användningstyp, äganderätt, värdering.

För Andersson innebär det: Bara för att det står bikupor på hans mark, och det officiellt rör sig om jordbruksmässig användning, träder skatten i kraft. En tyst systemlogik som plötsligt kan bli mycket högljudd i vardagen.

På ena sidan står förvaltningens rena logik: Den som äger eller brukar jordbruksmark omfattas av motsvarande skatteregler. Många kontor argumenterar för att det annars uppstår kryphål. På andra sidan sitter en pensionär som har räknat på sin pension utan att tänka på en ny skattepost.

Mellan raderna anar man hur långt lagstiftningen ibland är från de små vardagsöverenskommelserna på landet. En tjänsteman skulle säga: ”Så är reglerna.” En granne skulle säga: ”Det är ju orättvist.” Och någonstans däremellan ligger denna gråzon, där ilska, resignation och rådlöshet blandas.

Vad drabbade konkret kan göra nu – och vad de inte kan

Den som befinner sig i en liknande situation som herr Andersson behöver först och främst klarhet, inte drama. Det första steget leder sällan till advokaten, men nästan alltid till skatterådgivaren eller till en gratis första konsultation hos lantbrukarnas riksförbund. Där kan man få undersökt om det verkligen föreligger jordbruksskattskyldighet, eller om det finns utrymme vid klassificering och användning.

Ibland hjälper det bara att formulera arrendeavtalet precist: Är det klassisk jordbruksmässig användning? Eller snarare ”specialanvändning” som hobbybiodling eller naturprojekt? Denna åtskillnad kan göra en stor skattemässig skillnad.

Den vanligaste fällan: Man litar på muntliga överenskommelser och gamla vanor. ”Vi känner alla till detta ögonblick… man tänker att det nog ordnar sig.” Särskilt äldre markägare skyr byråkratin och förblir för länge i hoppet om att allt förblir vid det gamla. Låt oss vara ärliga: Det är inte något man gör varje dag, att arbeta sig igenom skattekrav och slå upp paragrafer.

Just därifrån uppstår chocken när skattekravet dyker upp i brevlådan. Den som frågar tidigt sparar sig ofta för dyra år i backspegeln. Den som tiger betalar senare med räntor – och med nerverna.

I samtal berättar skatterådgivare gång på gång hur känsloladdade sådana ärenden är. Det står inte bara siffror på spel, utan livsverken.

”Många pensionärer har känslan av att de straffas för att vara goda människor – för att de öppnar mark för bin, biotoper eller små projekt och ändå behandlas som heltidsjordbrukare,” säger en rådgivare som arbetat med lantbrukare i 20 år.

Ett par praktiska punkter som drabbade bör kontrollera när bin, ängar eller åkrar plötsligt blir till ett skatteärende:

- Arrendeavtal dokumenterat skriftligt: Ange användning, varaktighet, ersättning tydligt

- Kontrollera fastighets- och markanvändningsstatus: Hur är marken officiellt klassificerad?

- Prata med skatteverket: Förklara sammanhangen, ifrågasätt klassificeringen

- Använd rådgivning från lantbrukets organisationer eller skatterådgivare

- Undvik känslomässiga beslut: Räkna först, reagera efteråt

Mellan lag och rättvisa – varför ärendet delar uppfattningarna

I kärnan handlar det om mer än några hundra kronor i skatt per år. Det berör en djup känsla som många på landet delar: Den som har arbetat i årtionden, hållit gård och marker, förväntar sig lättnad i ålderdomen snarare än nya bördor. När någon som herr Andersson berättar att han får skattekrav för ett biprojekt, dyker reaktionerna genast upp. Vissa säger: ”Regler är regler, han borde ha satt sig in i det.” Andra: ”Så här skrämmer man bort varje god gärning.”

Det intressanta är hur två världar möts här: skattekravens precisa, kalla värld och den mjuka, mycket mänskliga världen av tacksamhet, grannskap och hedersgränsla.

För biodlaren är marken en guldgruva: gott om plads, lite störning, en rättvis arrendator. För staten är det en datamängd som passar in i ett mönster. Och för pensionären är det plötsligt en risk han aldrig hade räknat med. Den som lyssnar på honom märker snabbt att hans ilska riktas mindre mot ”bina” än mot känslan av att ha blivit överrumplad.

Han trodde att han gjorde något gott – nu sitter han på kvällarna med miniräknaren vid köksbordet och funderar på om han ska säga upp avtalet. Historien berättas så lätt, men för de drabbade är den tung.

Kanske förklarar just detta ärende varför diskussioner om skatterätt så snabbt blir känsloladdade. Det handlar nästan aldrig bara om paragrafer, utan om erkännande, respekt och ett tyst löfte från staten till sina medborgare. När människor upplever att ett vänskapligt arrendeavtal i slutändan behandlas som en liten verksamhet, känner de sig inte tagna på allvar.

Och ändå: Lagar kan inte skräddarsys efter personlig rättvisekänsla. Den intressanta frågan är hur villig förvaltningen är att lyssna – och om politiken kan reglera sådana gråzoner mer precist utan att öppna nya kryphål. Just i landsbygdsområden kommer man att höra sådana här historier oftare.

| Kärnpunkt | Detalj | Mervärde för läsare |

|---|---|---|

| Mark utarrenderad, skattskyldighet kvarstår | Även symboliskt arrende och bikupor kan räknas som jordbruksmässig användning | Läsare inser varför ”ofarliga” avtal kan få skattemässiga konsekvenser |

| Tidig rådgivning skyddar mot överraskningar | Skatterådgivare, lantbrukarorganisationer och skatteverket som kontaktpunkter | Konkreta vägar för att få egna avtal och marker kontrollerade |

| Känsla och juridik krockar | Känsla av orättvisa kontra formell lagtolkning | Hjälper till att förstå och placera spänningarna i debatterna bättre |

FAQ:

- Fråga 1 Varför ska en pensionär betala jordbruksskatt trots att han inte tjänar något på det?

- Fråga 2 Gör det någon skillnad att endast en biodlare använder marken och inte ett klassiskt jordbruksföretag?

- Fråga 3 Kan man överklaga eller få ett skattekrav omprövat i sådana fall?

- Fråga 4 Hur ska ett arrendeavtal utformas för att undvika obehagliga överraskningar?

- Fråga 5 Finns det politiska initiativ för att lindra sådana konstellationer för pensionärer?