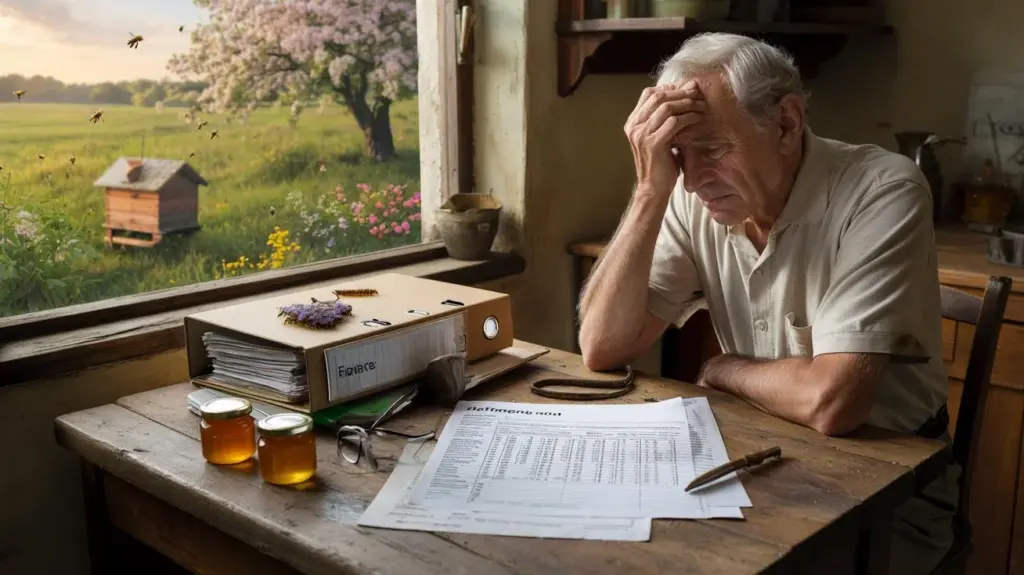

Mannen i den rutiga skjortan sitter vid köksbordet med en välorganiserad pärm framför sig, som har sett bättre dagar.

På omslaget står det ”Ekonomi”skrivet med tuschpenna, och inuti prasslar plastfickorna varje gång han vänder en sida. Pensionären skjuter upp glasögonen högre på näsan och suckar tyst, medan skattebeskedet ligger framför honom som ett byråkratiskt slag i ansiktet. Jordbruksskatt. För en bit mark där en biodlare har sina bikupor stående. För något han själv inte tjänar en krona på.

I trädgården bakom huset surrar det svagt, fruktträden har burit rikligt med blommor i år. Ett par burkar honung står på rad i köket, en gåva från biodlaren, inte mer. För år sedan var det en vänlig gest mellan grannar, idag är det en sak för skattemyndigheten. Pensionären stirrar på siffran längst ner i beslutet och drar långsamt papperet närmare.

Så säger han bara en mening, nästan viskande.

”Om jag hade vetat det, hade jag aldrig arrenderat ut marken.”

När en bit äng plötsligt blir ett skatteproblem

Det låter som en fotnot, men bakom det döljer sig ett växande fenomen. Fler och fler äldre människor arrenderar ut små arealer till hobbyodlare, biodlare eller självhushållare. Ofta för symboliska belopp, ibland till och med gratis. Känslan: Man hjälper någon, håller naturen vid liv, gör något meningsfullt med mark som annars skulle ligga obrukad. Verkligheten: Man glider snabbare in i jordbruksbeskattningens värld än man hinner blinka.

Myndigheterna känner inte till grannhjälpsromantik. För dem räknas bara det som står på papperet: En jordbruksmässig användning, ett arrende, en areal, en ägare. Och denna ägare är i tvivelfall inte biodlaren med bikuporna vid skogskanten, utan pensionären med det stämplade pensionskortet i plånboken. Plötsligt handlar det om klassificering som jord- och skogsbruksföretag, taxeringsvärde, grundskattetyper, ibland också momsgränser.

För en person som hela livet har varit anställd och motvilligt fyllt i sin självdeklaration känns det som främmande territorium. Bortsett från att gränspassagen här är ett enda brev från skattemyndigheten.

I pensionärens fall, som överlät sin mark till biodlaren, började allt oskyldigt. Ett par bikupor, ett kort kontrakt på ett papper, undertecknat vid köksbordet. Liten ersättning, inget stort ämne. ”Oroa dig inte,” ska biodlaren ha sagt, minns mannen. ”Det hela ligger på mig, du har inget med det att göra.”

Så lät det, så lugnande var det, så fel var det. För myndigheten tittar först på ägaren. Och han står i fastighetsregistret. Alltså pensionären, som trodde han gjorde något gott. Arrendet sattes lågt, nästan symboliskt, för att stödja biodlaren. Nu blir just denna miniinkomst omdrejningspunkten för en skatteform som många privatpersoner aldrig har hört talas om.

Vi känner alla det ögonblicket där en välment tjänst plötsligt medför byråkrati, och man undrar hur det kunde eskalera så snabbt.

Åsikterna i byn är delade. Några säger: ”Naturligtvis, den som har mark ska betala, så har det alltid varit.” Andra skakar på huvudet och ser i saken ett exempel på fullständigt okontrollerade regler. Därtill kommer en punkt som triggar många: Här ska en person betala skatt som själv inte ser någon verklig vinst. Ett par burkar honung som tack, ja. Men ingen inkomst som en skatt överhuvudtaget teoretiskt kunde beräknas utifrån.

På juridisk nivå är situationen ofta mer nykter än den känns. Jordbruksmässig användning är jordbruk – även när det utförs av en biodlare. När arrendet är officiellt avtalat blir ängen på papperet snabbt en jordbruksareal. Och ägaren blir en så kallad ”driftsledare”, med alla de konsekvenser det skattemässigt kan medföra. Låt oss vara ärliga: Det läser knappast någon frivilligt i skattelagen efter.

Hur uthyrare av små arealer kan skydda sig

Den som idag som privatperson äger mark som inte själv används bör ta sig lite extra tid före varje form av arrende eller överlåtelse. En förstkonsultation hos en skatterådgivare kan här rädda mer än varje spontan handskakningsöverenskommelse. Särskilt när begrepp som ”jordbruksmässig användning”, ”biodling”, ”betesdrift”, ”odling” eller ”fruktträdgård” kommer på tal. Det lönar sig snabbt att se noga efter: Förblir det rent privatbruk för arrendatorn, eller uppstår det för myndigheten intryck av ett litet jordbruksföretag?

Den som överlåter mark till bin, får eller grönsaksträdgårdar kan i förväg undersöka hur ett kontrakt är utformat. Ofta gör det skillnad om det officiellt talas om ”arrende” eller ett ersättningsfritt tillstånd. Också arealens storlek och det avtalade beloppet spelar roll. Vid mycket små summor kunde det undersökas om inkomsterna fortfarande ligger under gränsen där ett jord- och skogsbruksföretag blir skattemässigt relevant. En obetydlig mening i kontraktet kan över år avgöra vem som får vilket skattebesked.

Många misstag sker av godtrogenhet eller enkel okunnighet. Man vill stödja den unga ekologiska biodlaren, gläds över lite liv på ängen bakom huset och föreställer sig inte att skattemyndigheterna vid någon tidpunkt tar itu med saken. Ofta ingås det inte alls något klart kontrakt, utan bara en grov överenskommelse om att ”man på något sätt blir överens”. Just vid denna punkt uppstår senare missförstånd. Den som inte har lust till skattestress gör sig själv en tjänst genom att hålla fast alla avtal skriftligt – kortfattat, men entydigt. Särskilt: Vem exakt uppträder som användare, vilken motprestation flyter, och vem är ekonomiskt aktiv sett från myndighetens sida.

Typiskt mänskligt är också att låta obehagliga brev ligga först. Särskilt när det står begrepp man inte förstår. Ett misstag. Löptider, klagomålsfrister och myndighetens uppföljningsfrågor tickar obevekligt vidare, också även om meddelandet först försvinner i köksskåpet. Den som får ett brev från skattemyndigheten som rör jordbruksmässig användning bör reagera snabbt – även om det bara är begäran om fristförlängning och professionell rådgivning.

”Jag tjänar inget på det, och ändå vill de ha pengar av mig,” säger pensionären och skjuter honungen närmare bordskanten. ”Den burken kostar kanske fem euro i affären. Vad ska jag betala i skatt på det?”

För att andra inte ska hamna i en liknande situation hjälper en liten mental checklista:

- Klarläggning före kontraktsupprättande: Fråga skatterådgivare eller skattehjälp hur arealen blir klassificerad.

- Begrepp i kontraktet: Står det ”arrende”, ”hyra” eller bara ett tillstånd utan ersättning?

- Arealens storlek och betalningens höjd skriftligt och genomskinligt fastställa.

- Post från skattemyndigheten aldrig ignorera, utan få det genomläst snabbt.

- Vid oklarheter undersöka om en omstrukturering eller uppsägning av kontraktet är mer förnuftig på längre sikt.

Varför detta fall berör fler än de tror

Historien om pensionären och hans biodlare rör vid en nerv som sträcker sig långt utöver en enskild äng. Den visar hur tätt grannhjälp, ekologiska initiativ och ett komplicerat skattesystem nu är sammankopplade. Medborgarna ska grönska arealer, skydda bin, stödja lokala projekt, läser de i kampanjer och på informationsplakat. Samtidigt lurar det i bakgrunden ett system som knappast skiljer mellan kärleksfullt småbruk och professionell drift. För människor med trång pension kan det bli existentiellt.

Vissa läsare kommer spontant att säga: ”Regel är regel, staten kan inte beskatta efter magkänsla.” Andra känner snarare ilska över att just de drabbas som inte tjänar någon vinst. Debatten delar sig som en åkerväg vid skogskanten: På ena sidan argumentet om likabehandling, på andra sidan känslan av att det sunda förnuftet har gått förlorat någonstans i byråkratin. Just denna spänning gör fallet så explosivt – och så lämpat att explodera vid stambordet, i kommentarfält och familjegrupper.

Det som blir kvar är en tyst fråga: Hur mycket eget initiativ och medborgerligt engagemang tål ett skattesystem som är beroende av tydliga kategorier och gränser? Och hur många sådana historier ska det till innan något ändras i reglerna eller åtminstone söks mildare lösningar för små fall? Kanske kommer framtida generationer med digitala verktyg lätt att navigera genom sådana ämnen, medan många nuvarande pensionärer känner sig överväldigade av formulär och facktermer. Tills dess sitter människor som denna pensionär vidare vid sina köksbord, sorterar sina pärmar och överväger om de ska behålla marken, skänka bort den eller ändå sälja den.

Ängen surrar, bina arbetar, honungen är söt. Någonstans mellan dessa bilder ligger en hård verklighet som man ogärna talar om: Den som har mark lever inte automatiskt bekymmersfritt. Ibland börjar den egentliga stressen först med den förment goda gärningen att dela ett stycke av den. Och just då visar det sig hur mycket våra regler fortfarande verkligen är tätt på livet där ute.

| Kärnpunkt | Detalj | Mervärde för läsare |

|---|---|---|

| Arrende till biodlare kan utlösa jordbruksskatt | Myndigheter klassificerar arealen som jordbruksmässigt använd, ägare kommer i fokus | Tidigare inse om en liten tjänst kan få skattemässiga konsekvenser |

| Kontraktsutformning är avgörande | Skillnad mellan arrende, hyra och ersättningsfritt tillstånd påverkar skattemässig bedömning | Konkreta ansatser för att minska risker och undvika konflikter |

| Tidig rådgivning skyddar mot obehagliga överraskningar | Snabb kontakt med skatterådgivning eller skattehjälp före underskrift sparar senare besvär | Praktisk handlingsmöjlighet: agera aktivt innan ett skattebesked ligger i brevlådan |

FAQ:

- Fråga 1Varför ska pensionären betala jordbruksskatt fast han inte själv odlar något?

- Fråga 2Är ett symboliskt arrendebelopp tillräckligt för att utlösa skattemässiga konsekvenser?

- Fråga 3Kan man anpassa kontraktet med biodlaren så att jordbruksskatt inte längre behöver betalas?

- Fråga 4Vad bör andra pensionärer undersöka innan de ger mark till biodlare eller hobbyodlare?

- Fråga 5Finns det politiska överväganden om att behandla små arealer eller miniinkomster annorlunda?