Den lagstadgade pensionen känns ofta som ett vagt löfte om framtiden.

Men verkligheten är den att vardagens små beslut redan idag avgör hur mycket pengar som landar på ditt konto imorgon. Vi känner alla det där ögonblicket när ett officiellt brev ligger på bordet och vi bara håller andan en sekund. Bakom siffrorna och paragrafrutorna döljer sig år av vårt arbete, pauser, barn, vård, extrajobb. Små justeringar kan flytta tusentals kronor. Du behöver bara vrida på rätt skruvar.

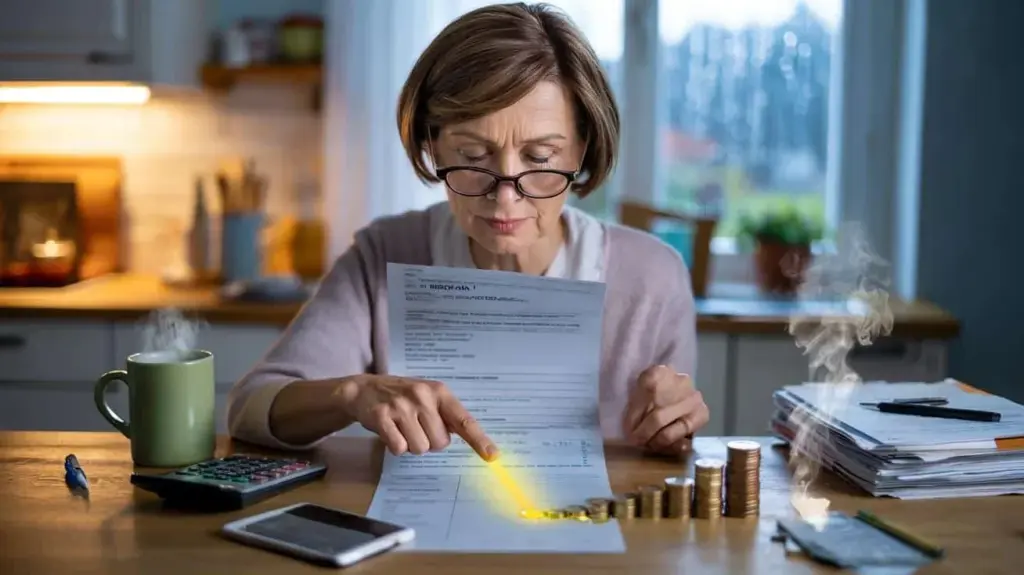

Vid köksbordet sitter en kvinna framför det blå pensionsbrevet, glasögonen halvvägs nerför näsan, pannan i veck. Utanför duggregnar det, inomhus står en varm kopp, papperet prasslar. Hon pekar på raderna: pensionspoäng, pensionsvärde, förtidspension, avdrag – inget av det känns som det riktiga liv hon har levt. Då ringer hennes son: ”Mamma, sökte du faktiskt om barnperioderna då?” En mening som en strömbrytare. Det klickar. Saker man aldrig fyller i, för veckan är redan för full igen, ger senare kontanta pengar. Och faktiskt mer än man tror. En detalj hoppar i ögonen.

Små justeringar, stor effekt: Så växer din pension på riktigt

Pensionen räknar nykternt, livet levererar detaljerna. Pensionspoäng är din valuta, och varje beslut som skapar avgifter betalar in i den valutan. Ett obligatoriskt bidrag mer, en månad utan hål, ett minijobb med avgiftsbetalning istället för befrielse – det ser litet ut och fungerar stort. För poäng blir månad efter månad till pålitliga kronor. Eftersom en procent mer nu senare kan vara sex procent trygghet. Eftersom summan av dina små ”ja, jag betalar”-ögonblick – över årtionden – blir förvånansvärt stor.

Ett exempel man kan känna på sig: Maria, 43, arbetar vid sidan av vården av sin mamma på minijobb-basis. Hon kunde ha kryssat i för befrielse från pensionsförsäkringen, men gjorde det inte. Genom de små avgifterna samlar hon grovt räknat en tredjedels pensionspoäng per år. En pensionspoäng ger senare cirka 290-310 kronor månadsvis. Alltså ungefär 90-100 kronor mer i pension per månad – för hela livet. Under 20 pensionsår blir det drygt 20 000 kronor. Inte lotto, ingen magi, bara ett kryss mindre och några få kronor mer just nu.

Varför fungerar det så starkt? Eftersom formeln är enkel: Summan av dina pensionspoäng gånger aktuellt pensionsvärde, plus till- eller avdrag beroende på startmånad. Ett år senare i pension ger ett tillägg per månad vid uppskjutningen, plus ofta fler poäng om du fortsätter arbeta. Tre år tidigare innebär märkbara avdrag, som du kan utjämna helt eller delvis genom särskilda inbetalningar från 50-årsåldern. Systemet belönar kontinuitet, avgiftsnärhet och smart val av pensionsstart. Det straffar hål, inte beslut om familj eller vård – dem kan man nämligen få erkända om man anmäler dem.

Fem konkreta steg som frigör tusentals kronor

Börja med den enklaste hävstången: Kontoklarering hos pensionsförsäkringen. Kontrollera om alla perioder är registrerade – utbildning, barnuppfostran, vård, perioder med sjukpenning eller arbetslöshet. Ansök om det som saknas, nu, inte ”när tiden kommer”. Ett 30-minuters rådgivningssamtal ger ofta månader med erkända perioder och fler poäng. Kontoklarering är som att städa i källaren: Först efteråt ser du vad som verkligen finns. Och mången fynd är överraskande värdefullt.

Minijobb? Låt då bli att reflexmässigt kryssa i för befrielse. Ditt eget lilla bidrag ökar pensionen och kan stödja vägen till avdragsfri pension med mångårig försäkring. Vanlig fälla: Lönekonvertering i den yrkesmässiga tjänstepensionen minskar den socialförsäkringspliktiga lönen – det sänker de obligatoriska poängen. Bra idé, men räkna in effekten. Låt oss vara ärliga: Ingen gör det egentligen varje dag. En gång genomtänkt ordentligt, klart. Passa upp med trösklar vid deltid, så månaden räknas som full. Små svängningar kostar annars till slut tid och pengar.

Andra stora hävstången från 50: Utjämningsbetalningar för tidigare pension. Du betalar engångsbelopp för att neutralisera avdrag – ofta med anständig avkastning och skattefördel, eftersom bidrag till grundförsörjning är avdragsgilla. Att inte låta sig befrias från pensionsförsäkringen i minijobb förblir ändå den underskattade klassikern som räcker långt.

”De flesta underskattar hur mycket en enda extra pensionspoäng fungerar – den betalas ut varje månad, ett helt liv,” säger en rådgivare från pensionsförsäkringen.

- Snabb kontroll: Läs pensionsinformationen och boka tid för kontoklarering.

- Minijobb-avgift betala istället för befrielse.

- Ansök om barn- och vårdperioder om inte redan skett.

- Räkna lönekonvertering mot pensionspoäng mot varandra.

- Från 50+ undersök utjämningsbetalningar och välj pensionsstart målinriktat.

Mer än siffror: Vad du bestämmer idag ger dig frihet imorgon

Pengar är tid i en annan form. Den som ökar sin pension med 600 kronor i månaden vinner inte en cabriolet, utan ofta just det utrymme som förvandlar ”det går hyfsat” till ”det känns lugnt”. Jag förstod det först när jag skrev ner det. Kanske är din största hävstång inte alls ett finansiellt trick, utan ett samtal: ”Kan vi klarlägga mitt konto?” Eller ett litet trots: ”Nej, jag kryssar inte i för befrielsen.” Det är ospektakulära ögonblick. I backspegeln blir de stora. Och just däri ligger den tysta, mycket tyska skönheten i den lagstadgade pensionen: Den växer på dina tysta, goda beslut.

| Nyckelpunkt | Detalj | Intresse för läsaren |

|---|---|---|

| Öka pensionspoäng målinriktat | Minijobb med avgift, täpp igen hål, få vård-/barnperioder erkända | Stabil, livslång pensionsökning utan stor risk |

| Välj pensionsstart klokt | Senare start ger tillägg, tidigare start kan utjämnas genom betalningar | Mer planeringsförmåga, tusentals kronor skillnad över åren |

| Starta kontoklarering tidigt | Rådgivningsmöte, samla dokumentation, anmäl saknade perioder | Undviker förlust, hämtar tillbaka rättmätiga anspråk |

Vanliga frågor:

- Hur läser jag min pensionsinformation rätt? Titta på de hittills intjänade pensionspoängen, prognosen vid oförändrad inkomst och hänvisningarna till tidigast möjliga pensionsstart.

- Lönar det sig verkligen att avstå befrielse i minijobb? Ja, små avgifter skapar extra poäng; de är varaktiga och summeras över årtionden till flera tusen kronor.

- Jag var år utomlands eller egenföretagare – kan jag täppa igen hål? Frivilliga avgifter är möjliga; låt utreda vilka perioder som erkänns och hur du förnuftigt betalar in.

- Är jag 55+, är det ”för sent” för effekter? Nej, just då fungerar pensionsstart, utjämningsbetalningar och kontoklarering särskilt starkt på de första pensionsåren.

- Ökar jag min pension om jag fortsätter arbeta som pensionär? Ja, löpande avgifter kan ge ytterligare poäng; pensionen stiger senare igen.