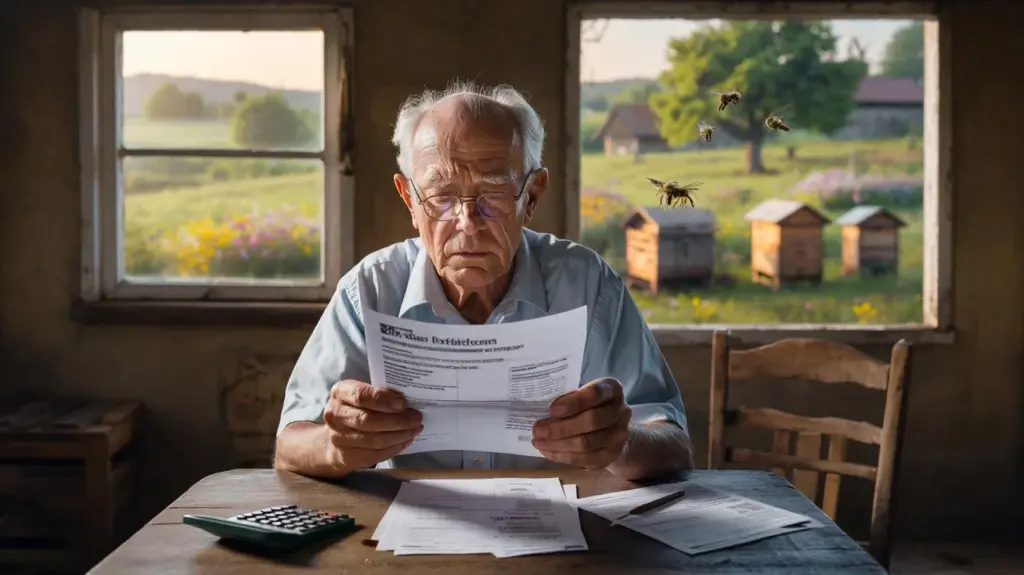

Pensionären sitter vid köksbordet med ett skrynkligt skattebeslut framför sig – det doftar papper och problem.

Utanför brummar en skåpbil förbi i fjärran, medan inne i huset är det enda som hörs klicket från kulspetspennan i hans hand. På brevhuvudet står det: ”Fastighetsskatt – jordbruksmässig användning”. Nedanför väntar ett belopp som verkar orimligt stort för en bit äng han inte tjänar en krona på.

För ett par år sedan bortarrenderade han det lilla sluttande jordstycket bakom byn till en biodlare. ”Till bina,” sa mannen – en lugn typ med ett väderbitet ansikte och en gammal släpvagn. Arrendet? Symboliskt. Några burkar honung om året. Nu kräver skattemyndigheterna sin del av detta romantiska avtal.

Pensionären bläddrar igenom sidorna på jakt efter missförståndet, men hittar bara paragrafer. Och med varje mening växer känslan av att två världar här krockar frontalt.

När goda gärningar möter stela regelverk

Bilden låter idyllisk: En pensionär, ett stycke mark vid byns utkant, en biodlare med sina bikupor. Ingen majsmonokultur, ingen lantbruksfabrik – bara surrande insekter, vilda blommor och några äppelträd. Sett från pensionärens sida var det aldrig någon affärsmodell, snarare något i stil med naturvård på egen bekostnad.

På papperet förvandlas denna idyll emellertid till ”jordbruksmässig användning”. Och just det begreppet får konsekvenser. Så fort ett område används eller bortarrenderas till jordbruk kan det glida in under jordbruksskatt eller motsvarande fastighetsskatteklasser. Skattemyndigheterna känner ingen ”honung-för-samvetets-skull-taxa”. De känner bara arealtyper, fastighetsvärderingar och beslut.

Det som händer här är ett mönsterexempel på spänningsfältet mellan myndighetens logik och vardagens verklighet.

De som talar med skatterådgivare hör denna historia i variationer allt oftare. Det finns änkan som överlät sin brorson åkern för potatisfodling. Tjänstemannen vars lilla fritidstomt plötsligt betraktas som jordbruksområde eftersom en bekant låter får beta där. Och just pensionären vars äng tydligen nu tillhör en biodlares driftområde.

Fysiskt är det samma par hundra kvadratmeter. I blankettsproget förvandlas de dock till en ny kategori. För skattemyndigheterna räknas hur området används – inte om någon faktiskt tjänar pengar på det. Det symboliska arrendet på några burkar honung spelar ingen roll i bedömningen. Det avgörande är: Det finns ett arrende, det pågår en jordbruksaktivitet. Punkt.

Statistiken på området är svår att fånga eftersom sådana fall utspelar sig i det små. Men skatteexperter berättar om en växande gråzon av privata arrenden: hönshus, grönsaksbäddar, bikupor – allt kan innebära att egentligen ”privata” tomter behandlas annorlunda skattemässigt. Det som startar som en tjänst eller ett grannprojekt hamnar snabbt i en låda där normalt bara jordbruksföretag ligger.

Bakom alltihop ligger en logik som är allt annat än romantisk, men ganska konsekvent. Skattesystemet skiljer efter användningstyper, inte efter moralisk bedömning. Om någon tjänar pengar eller bara täcker omkostnaderna är sekundärt, så länge det pågår jordbruksaktivitet på annans mark. För myndigheterna är pensionärens lilla äng del av ett större system som ska förhindra att stora jordbruksföretag gömmer sig bakom privata skalbolag.

Just vid denna punkt går lag och magkänsla åt var sitt håll. Den som av idealism ställer mark till förfogande för bin, grönsaker eller djur känner sig inte som lantbrukare, utan som stöd. Blanketten känner dock inte till denna roll. Vi känner alla det ögonblick där ett officiellt brev helt enkelt överkörer vår egen uppfattning om rättvisa.

Konflikten uppstår eftersom en och samma situation kan läsas helt olika: För pensionären är arrendet en tjänst, för biodlaren en överlevnadsbas, för skattemyndigheterna ett skattepliktigt förhållande. Och plötsligt står en människa i andra änden av kedjan och undrar varför goda avsikter blir en kostnadsfaktor.

Vad drabbade konkret kan göra – och vad de hellre ska låta bli

Den som sitter i en liknande situation som pensionären behöver först klarhet: Vilken sorts skatt krävs exakt, och vad bygger klassificeringen på? Första steget är ofta ett lugnt samtal till den ansvariga handläggaren eller ett kort besök på plats. Många beslut verkar hårdare än de egentligen är i detaljerna, eftersom ingen översätter fackuttrycken.

Användbart är en enkel färdplan: Samla dokument, gå igenom arrendet skriftligt, få klassificeringen av området förklarad. Ibland finns det utrymme, till exempel om användningen är mer hobbybetonad, eller om områden är felkategoriserade. Ett besök hos en skatterådgivare kan löna sig, särskilt om man inte själv är hemmastadd i blankettdjungeln. Ofta räcker det med en precis förfrågan för att göra ett till synes oföränderligt beslut till en diskutabel grund.

Ett vanligt misstag i sådana konstellationer: Att av dåligt samvete låta allt vara som det är och bara svälja kostnaderna. Särskilt äldre människor har en tendens att betrakta myndighetsbrev som ”orörliga”. Här kan det hjälpa att involvera någon från familjen eller grannskapet som ser mer nykter på saken och ställer frågor. Låt oss vara ärliga: Det gör knappast någon varje dag.

Problematiskt blir det när arrenden bara är muntligt överenskomna och ingen exakt vet vad som egentligen avtalats mellan ”tjänst” och ”officiell användning”. Då saknas pappersdokumentation som man överhuvudtaget kan argumentera utifrån. Den som nyligen går in i sådana grannprojekt bör åtminstone använda ett enkelt skriftligt kontrakt – inte av misstro, utan för att undvika missförstånd med staten.

Många drabbade berättar om liknande känslor: mellan ilska, vanmakt och misstanken om att bli straffad för något som samhälleligt faktiskt är önskat. En pensionär från Pfalz formulerar det så här:

”Jag ville göra något gott för naturen och hjälpa en ung biodlare. Nu betalar jag ovanpå, trots att jag inte ser en krona. Det är väl något fel – antingen i systemet eller i min förståelse av rättvisa.”

- Granska skattebeslutet, låt bli att bara arkivera det

- Tala öppet med biodlaren eller användaren om kostnaderna

- Använd skriftliga avtal även för små områden

- Sök rådgivning innan frister går ut

- Vid återkommande kostnader: anpassa arrende eller modell

Varför denna historia är mer än ett enskilt fall

Tvisten om jordbruksskatt för ett bortarrenderat bistånd reser en större fråga: Hur mycket byråkrati klarar medborgarengagemang? När människor frigör mark till ekologiska projekt men skattemässigt behandlas som miniföretag riskerar vi att kväva just denna vilja. Den som en gång sitter kvar med en oväntad räkning tänker kanske nästa gång: ”Det gör jag hellre inte igen.”

Samtidigt visar fallet hur angelägen en seriös debatt om enkla regler för småskalig, icke-vinstdrivande användning skulle vara. Modeller som schablonbefriade gränser för ekologiska mikroprojekt, tydliga bagatellgränser eller förenklade småkontrakt skulle kunna hjälpa utan att vända hela skattesystemet upp och ner. Så länge sådana lösningar saknas kommer bokstavlogik och vardagsmoral fortsätta krocka lika hårt som vid denna pensionärs köksbordet.

Historien skapar splittring eftersom båda sidor har argument: Staten som vill ha likabehandling. Medborgaren som ser sig själv som del av lösningen och inte som en kostnadspost. Kanske ligger vägen däremellan i en ny förståelse av ”småjordbruk” – någonstans mellan gårdsbutik och honungsburk, mellan paragraf och blomsteräng. Den som läser en sådan här historia frågar sig ofrivilligt själv vilken sida man skulle stå på: vid det strama beslutet eller vid den gamla mannen med bina bakom huset.

| Kärnpunkt | Detalj | Mervärde för läsaren |

|---|---|---|

| Klargör skattemässig klassificering | Förstå skillnaden mellan privat och jordbruksmässig användning | Undviker överraskningar genom oväntade beslut |

| Reglera kontrakt skriftligt | Enkelt arrendekontrakt, tydlig beskrivning av användning | Skapar grund för rimlig kostnadsfördelning och argumentation |

| Planera stöd medvetet | Ekologiska projekt ja, men med blick för löpande avgifter | Hjälper att bringa idealism och ekonomisk verklighet i balans |

FAQ:

- Fråga 1 Varför ska en pensionär överhuvudtaget betala jordbruksskatt när han inte tjänar något?

- Fråga 2 Spelar det någon roll att biodlaren bara betalar ett symboliskt arrende i form av honung?

- Fråga 3 Kan man få ändrad klassificering av tomten från ”jordbruksmässig” till ”privat”?

- Fråga 4 Vem bör i sista hand bära skatten i sådana fall – bortarrendator eller användare?

- Fråga 5 Hur kan man undvika liknande konflikter när man vill ställa sin mark till förfogande för ekologiska ändamål?