Den åldrade mannen står vid kanten av sin åker, händerna djupt nere i fickorna, blicken riktad mot de färgglada kuporna vid åkerkanten.

Ett surrande ljud hänger i luften, den varma, vibrerande tonen som bara många bin tillsammans kan skapa. För några år sedan överlät han till det unga biodlarparet denna bit mark, nästan symboliskt bortarrenderad. Lite natur, lite rättvisa, lite den känslan: Jag gör fortfarande något gott.

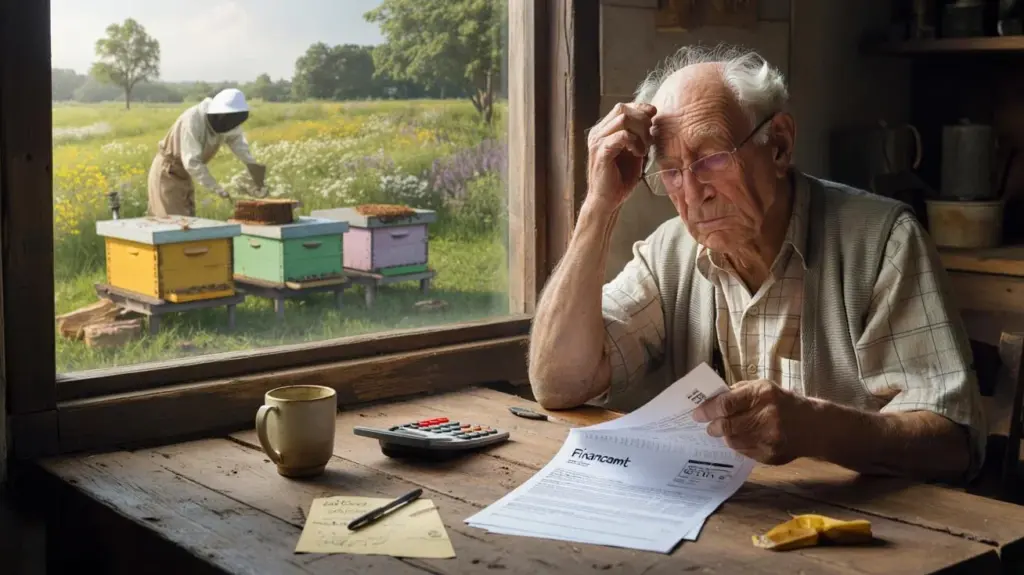

Nu står det i brevet från skattemyndigheten en helt annan ton. ”Klassificering som lantbruksföretag. Lantbruksskatt.” Ord som slag, torra, byråkratiska, ansiktslösa. Pensionären, som enligt egna uppgifter inte tjänar en krona på det, ska betala som om han bedriver affärsverksamhet med jorden.

På köksbordet ligger papperen. Bredvid en kopp kallt kaffe, en kulspetspenna, en skrynklig lapp med frågor som ingen riktigt besvarar för honom. Det som började som en liten gest har plötsligt blivit en fråga som splittrar landet.

När goda intentioner möter hårda paragrafer

Pensionären heter Karl H., 74 år, tidigare lantbrukare, nu änkling med en gammal gård och en liten pension. Han har ett par hektar över, inte längre lönsamt, för litet för storskaligt jordbruk, för stort för att bara låta det växa igen. En ung biodlare från grannstaden frågade honom om han kunde få en bit till sina bin. Karl sa ja med en gång. Inget arrendeavtal med stor pappersbunt, bara en enkel lapp och ett fast handslag.

Binen kom, kuporna i pastellfärger, de första burkarna honung som tack. Karl berättade stolt i stan att det på hans åker ”nu händer något för naturen”. Han kände sig nyttig, trots att han officiellt för länge sedan lämnat arbetslivet. Inkomsterna? Noll. Biodlaren säljer sin honung själv. Karl ville bara att jorden inte skulle ligga i träda.

Historien förblev tyst, nästan osynlig, tills en handläggare från skattemyndigheten under en rutinmässig kontroll stötte på arealerna. I papperen dyker plötsligt ordet ”jordbruksmässig användning” upp. För myndigheterna räknas det: På jorden produceras det, även om det ”bara” är honung. Konsekvensen: Klassificering som lantbrukstillgång, skatteuttag. För Karl är det inte en torr formalitet, utan ett slag mot det förtroende han hade för staten.

I många regioner i Danmark upprepar sig denna konstellation. Små parceller arrenderas bort till biodlare, solidariska jordbruk eller hobbyodlare. Ägarna tar knappt eller inte alls någon arrende, men skatterätten intresserar sig mindre för motivation än för användning. Kärnan handlar om frågan: När börjar ett företag, och var slutar bara engagemang för natur och gemenskap?

Vad drabbade konkret kan göra

Den som sitter i en liknande situation som Karl bör inte vänta tills beslutet ligger i brevlådan. Första steget: Dokumentera arrendeförhållandena tydligt. Ett enkelt skriftligt avtal där symbolisk eller låg arrende, användningstyp och ansvar står kan senare bli en livlina. Särskilt äldre ägare är vana vid att ordna saker med ett handslag. I konfliktfall hjälper det föga.

I andra steget är det värt att titta i sin egen fastighetskarta och fastighetskattebeskedet. Är arealerna klassificerade som jordbruksmässigt använd tillgång eller som ”övrig areal”? Denna åtskillnad avgör ofta om en jordbruksrelaterad skatt överhuvudtaget uppstår. Den som bara vill ”överlåta” arealer ekologiskt kan undersöka om en omklassificering eller en annan användningskategori är möjlig, till exempel som fruktodling eller naturnära areal utan ekonomiskt syfte.

Många begår misstaget att söka hjälp för sent. De väntar tills fristen för att lämna in överklagande nästan löpt ut, eller tror att ärendet är för litet för skatterådgivning. Låt oss vara ärliga: Det gör nästan ingen varje dag. Men redan ett enda samtal med en skatterådgivare eller en specialiserad advokat inom jordbruksrätt kan klarlägga om beslutet överhuvudtaget är rättmätigt, om en gräns underskrids, eller om ett undantag kan komma i fråga. Ett annat klassiskt misstag: Pauschalt förklara att man inte ”tjänat något”, utan att ta med några siffror eller bevis.

För Karl kom rådet sent, men inte för sent. Hans son tog honom med till en rådgivning vid skattehjälpsföreningen i grannstaden. Där förklarade man för honom att han inom en månad kunde lämna in ett överklagande, och hjälpte honom med formuleringen. Precis vid denna punkt delas diskussionen i landet: Medan några säger att regler är regler, kräver andra en sorts ”goodwill-klausul” för minifall som detta.

”Jag har hela mitt liv betalat min skatt”, säger Karl. ”Nu vill jag hjälpa en biodlare och behandlas som om jag vill dölja något.”

För att drabbade som honom inte ska sitta ensamma framför skrivbordet behövs konkreta hållpunkter:

- Kontrollera arealstatus – Se i fastighetskattebeskedet hur marken är klassificerad.

- Utarbeta avtal noggrant – Även vid symbolisk arrende beskriv användningstyp och ansvar tydligt.

- Håll koll på frister – Överklagande av skattebeslut är normalt bara möjligt inom en månad.

- Sök rådgivning – Ta kontakt med skatterådgivare, jordbruksjurister eller skattehjälpsföreningar tidigt.

- Följ politisk debatt – I vissa regioner diskuteras lättnader för miniarealer.

Mellan rättvisekänsla och skattelogik

Karl är med sin historia inte ett enstaka fall, men hans ärende får ansikte i stan. Krögaren slår handen i bardisken och säger att det är ”typiskt byråkratiskt vansinne”. Den unga lärarinnan vid granbordet menar att man måste skilja mellan storagrarer och en pensionär som tolererar några bin. På sociala medier krockar kommentarslägren hårt: Vissa försvarar den strikta tillämpningen av skatterätten, andra ser däri en symbol på främlingskap mellan medborgare och stat.

Vi känner alla det där ögonblicket när en abstrakt regel plötsligt sveper in i vårt eget vardagsrum och blir helt konkret. Precis vid denna brytpunkt börjar den känsla som gör sådana ärenden så explosiva för den offentliga debatten. Staten framstår plötsligt inte längre som en neutral instans, utan som en som ”trakasserar vanligt folk”, medan förmodligen stora problem förblir orörda. Å andra sidan varnar experter för att tolka skatterätt efter känsla, eftersom det annars skapar ett lapptäcke av enskilda nådfall.

Konflikten om Karl och hans biodlare är därför också ett symptom på något större: Hur vill vi organisera landsbygden i tider med byråkrati, klimatkris och tomma kassor? Den som öppnar naturarealer för bin, blomsterrabatter eller solidariska trädgårdar befinner sig snabbt i spänningsfältet mellan allmännytta, privatintresse och fiskal tillgång. Ett skattesystem som ska återspegla alla dessa nyanser når sina gränser. Och precis där börjar historier som splittrar landet – och ekar länge, även när det enskilda beslutet en dag blir rättat.

| Kärnpunkt | Detalj | Mervärde för läsare |

|---|---|---|

| Skattemässig klassificering | Bortarrenderade arealer till biodlare kan klassificeras som lantbrukstillgång | Kontrollera tidigt om egna arealer skulle kunna beröras |

| Arrendeavtal | Skriftliga avtal hjälper till att göra ekonomiska förhållanden begripliga | Minskar risk för oväntade skattekrav |

| Rättsmedel | Använd överklagandefrister och sök professionell rådgivning | Ökar chansen att rätta till ogynnsamma beslut |

FAQ:

- Fråga 1 När kan det uppstå jordbruksrelaterad skatt när jag arrenderar bort mark?

- Fråga 2 Spelar det någon roll om jag som ägare själv får intäkter?

- Fråga 3 Hjälper ett symboliskt arrendepris till att undvika skatteproblem?

- Fråga 4 Kan jag omklassificera arealer för att inte betraktas som lantbruksföretag?

- Fråga 5 Vad gör jag om skattebeslutet redan ligger i brevlådan?