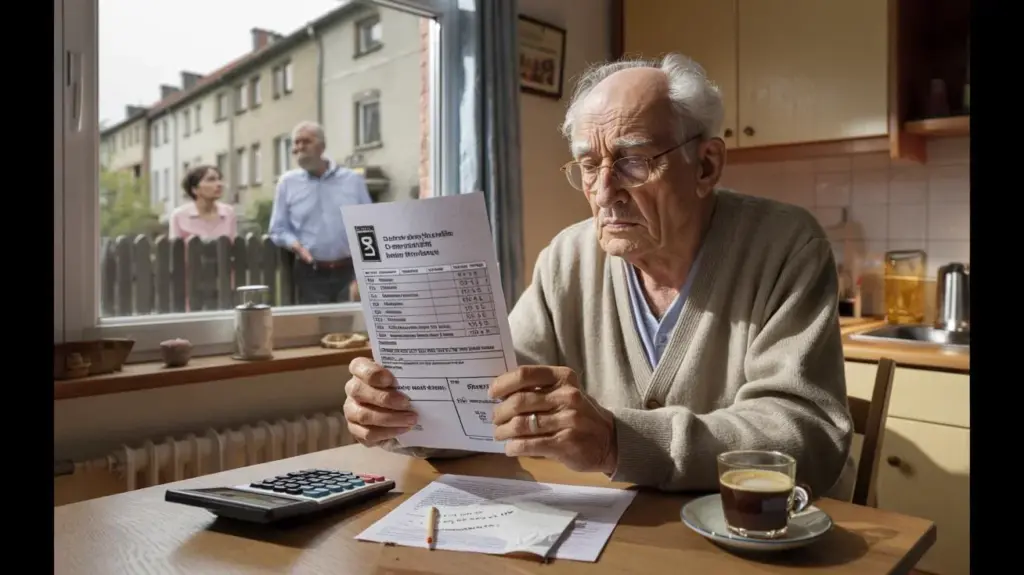

Den äldre mannen sitter vid köksbordet med skattemyndighetens papper framför sig, glasögonen har glidit halvvägs ner på näsan.

Doften av bryggkaffe hänger i luften tillsammans med vax från nyskurade golv, utanför drar någon en soptunna över gårdsplanen. Siffrorna på dokumentet dansar framför ögonen på honom, ett torrt juridiskt språk jagar det andra. Han förstår orden, men logiken bakom undgår honom. Gåvoskatt – eftersom han har lånat pengar till sin granne. Räntefritt. Av vänskap. På magkänsla. Allt överenskommet på ett handskrivet papper, mer tillit än byråkrati. Nu står det: ”eventuell skattepliktig förmån”. Han bläddrar tillbaka, letar efter felet. Kanske en missförstånd? Kanske bara en felaktig uppfattning? Så faller hans blick på det belopp han ska betala. Och något inom honom går sönder.

När hjälpsamhet plötsligt blir dyrt

Historien låter först som en sidoanteckning, en olycka någonstans i provinsen. En pensionär, årtionden av arbete bakom sig, blygsam pension, solidt radhus, ingen lyx. Grannen, yngre, mitt i arbetslivet, hamnar i penningknipa, behöver akut ett femsiffrigt belopp. Banken tvekar, kräver säkerhet, granskar kontoutdrag. Pensionären säger helt enkelt: ”Vi fixar det själva.” Ingen ränta, ingen advokat, ingen notarie. Bara ett löfte, ett handslag, en kopp kaffe vid köksbordet. Den sortens överenskommelse som hela gator en gång fungerade på. I dag hamnar exakt ett sådant ögonblick som ärendenummer i skattemyndighetens system.

Den konkreta striden börjar när skattekontoret upptäcker att det under flera år inte betalats någon ränta överhuvudtaget. I ärendena liknar det en gåva, inte ett lån. Plötsligt blir grannhjälp till en skattepliktig transaktion. Handläggaren vid skrivbordet beräknar en ”fiktiv ränteförmån”, hämtar fram jämförelseräntor, räknar ihop. Summan som kommer ut av det framstår för pensionären som ett straff för medmänsklighet. På sociala medier cirkulerar ärendet, blir utnyttjat, tillspetsat, känsloladdnat. ”Sverige beskattar nu till och med vänskap,” skriver någon. Och plötsligt har ett papper blivit en symbol.

Juridiskt verkar ärendet vid första anblicken glasklar. Skatterätten känner till begreppet gåva brett definierat: Inte bara kontanter, även en ”sparad utgift” kan vara skattepliktig. Den som alltså avstår från räntor kan rent lagmässigt ”ge” en ekonomisk förmån till en annan. Staten tittar inte på intentionen, utan på effekten. Problemet: Det kolliderar frontalt med många människors vardagskänsla. När någon inte vill tjäna pengar på räntor känns det som att avstå, inte som en generös gåva. Paragrafen tänker i procentenheter. Människan tänker i ansikten.

Hur man kan hjälpa utan att bränna fingrarna

Den som lånar pengar till vänner eller grannar rör sig förvånansvärt snabbt i gråzonen mellan hjärta och lagbok. Ett första, mycket konkret steg: Få lånet nedskrivet, med datum, löptid och en tydlig ränta. Det behöver inte vara ett komplicerat avtal, ett enkelt papper med underskrifter räcker ofta för att fastställa avsikten: ”Detta är ett lån, inte en gåva.” Redan en liten, symbolisk ränta – omkring en procent – kan senare fungera som starkt argument för att det inte getts bort någon skattemässig förmån. Anteckningar om återbetalningar, överföringskvitton, syfte ”lån” i nätbanken, allt detta skapar ett spår som man i tveksamma fall kan lägga fram.

Känslomässigt kan räntor ibland verka kalla, nästan affärsmässiga, särskilt när man bryr sig om någon. Många äldre människor förknippar räntor med bilden av ”ocker” och vill medvetet undvika dem. Precis där ligger fällan. Den som bara avtalar allt muntligt förlitar sig på minne och välvilja, medan staten vid någon tidpunkt bara ser nakna siffror. Ett vanligt misstag: Man ger pengarna kontant, utan kvitto. Senare kan det nästan inte bevisas om det var en gåva, ett lån eller ett bidrag. Och vi känner alla till det ögonblicket när man tänker: ”Men vi är väl inte främlingar för varandra, det går nog bra.”

Skattekontoret misstror inte vänskapen – det misstror bara hålet i systemet.

- Skriftligt låneavtal – Kort dokument med belopp, löptid, räntor, återbetalningsvillkor.

- Banköverföring istället för kontant betalning – Ange syftet tydligt: ”Privat lån”, inte ”bidrag” eller ”gåva”.

- Ta råd i god tid – Ta in skatterådgivare, skattehjälp eller notarie innan pengarna skickas.

Varför detta ärende delar Sverige i två läger

Pensionärsärendet träffar en nerv eftersom det får två mycket svenska grundhållningar att kollidera frontalt. På ena sidan människor som säger: Regler är regler, skatterätten skiljer inte mellan känsla och avtal. På andra sidan alla dem som frågar sig själva hur långt en stat får gå när den dissekerar mänskliga gester i beskattningsunderlag. I kommentarsfält står dessa läger mot varandra som två världar. De ena anklagar de andra för naivitet, de andra talar om iskall byråkrati. Däremellan sitter många som helt enkelt är rädda för att plötsligt själva bli ett problemfall när de hjälper.

Särskilt explosiv är tanken om att staten tränger sig in i det mest intima nätverket av tillit: Grannskap, familj, vänskaper. Där det talade ordet förut var nog blir det plötsligt till frågan: Ska jag lägga fram ett avtal för min bästa vän innan jag hjälper honom ur knipan? En del av landet säger: Ja, av självskydd. Den andra delen känner däri en förlust av något som är svårt att sätta ord på. Kanske är det den gamla känslan av att man på en gata inte bara bor, utan står för varandra. Låt oss vara ärliga: Sådant skriver ingen gärna in i paragrafer.

Pensionärens ärende kan till slut förändra mer än bara ett enskilt skattebeslut. Om domstolar tar sig an frågan om räntefria lån automatiskt räknas som gåvor uppstår prejudikat som berör hundratals liknande situationer. Det kan ge klarhet, men också förstärka ett klimat av försiktighet och misstro. Den som framöver hjälper kommer att räkna, överväga, undersöka. Kanske väljer fler mindre belopp eller avstår från stöd av rädsla för skatten. Kanske leder debatten också till att politiken tvingas omvärdera denna gråzon. Den egentliga frågan bakom förblir obesvarad: Hur mycket medmänsklighet tål ett system som bygger på lückfri registrering?

| Kärnpunkt | Detalj | Mervärde för läsare |

|---|---|---|

| Räntefritt lån kan vara skattemässigt problematiskt | Skattekontoret bedömer sparade räntor som gåvoförmån | Tidig sensibilisering för dolda skattefällor |

| Enkelt avtal skyddar mot missförstånd | Tydlig överenskommelse om belopp, löptid, räntor och återbetalning | Konkret verktyg för säker privat utlåning |

| Samhällsdebatt om statens roll | Spänning mellan hjälpsamhet och skattelogik | Inspiration att utmana egen rättvisekänsla |

FAQ:

- Fråga 1 – När kan ett privat lån betraktas som en gåva?

- Fråga 2 – Hjälper en symbolisk ränta verkligen mot gåvoskatt?

- Fråga 3 – Från vilket belopp blir skattekontoret särskilt uppmärksamt?

- Fråga 4 – Vad gör man om ett räntefritt lån redan pågår?

- Fråga 5 – Hur kan jag hjälpa utan att belasta förhållandet till grannen?