Den gamle mannen står vid åkerkanten med händerna i fickorna och blicken riktad mot de färgglada lådorna, varifrån ett mjukt surrande hörs.

För flera år sedan lät han en biodlare ta över detta stycke mark, nästan symboliskt, ”så att bina har något att leva på”. Inget kontrakt med stora summor inblandade – bara några burkar honung på hösten och den goda känslan av att det där ute fortfarande finns något levande som inte bara handlar om profit.

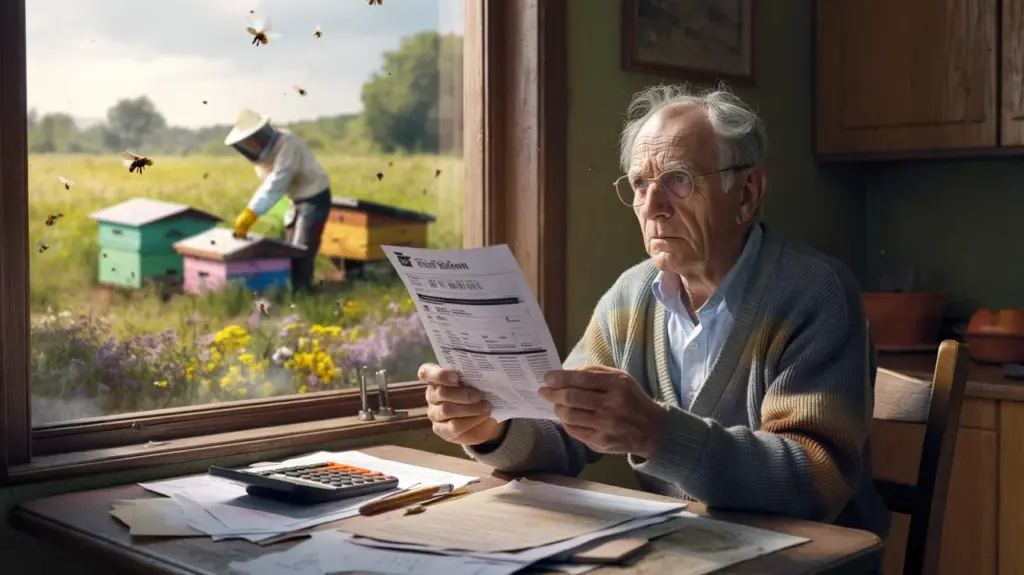

För ett par veckor sedan anlände brevet från skattemyndigheten. Jordbruksskatt. Efterdebitering. Flera hundra kronor som gör märkbart intrång i hans blygsamma pension. Han tjänar inte en krona på bina, och ändå ska han plötsligt behandlas som jordbrukare.

I staden pratar folk om det – i kön hos bagaren, på bänken framför rådhuset. Några nickar oförstående, andra skakar på huvudet, och ytterligare andra säger: ”Jaja, regler är regler.” Men den egentliga frågan är en helt annan.

Vem betalar till slut priset för god vilja?

När god vilja möter paragrafer

Pensionären, låt oss kalla honom herr M., har bott i sitt lilla hus vid stadens utkant i över 40 år. Åkern bakom huset var en gång en del av hans vardag: potatis, några rader sallad, och en enstaka gång majs som aldrig riktigt blev av. Vid något tillfälle blev det hela för mycket. Knäna, ryggen, det eviga sliket i den varma sommaren. Så lät han jorden ligga.

Tills den unge biodlaren från grannstaden frågade – halvt blygt, halvt hoppfullt – om han fick sätta upp sina bikupor där. Herr M. tvekade kort, sedan sa han ja. Inget arrendeavtal med juristspråk, bara ett papper som båda skrev under på. För honom handlade det framför allt om gemenskap, inte om en affärsmodell. I dag vänder just denna gest sig till något bittert.

Vi känner alla det ögonblicket när man upptäcker: ett system som egentligen vill vara rättvist, stöter på en livsverklighet som inte alls är inräknad.

På skattekontoret försiggår det hela mer nykternt. Mark i utkanten, jordbruksmässig användning, därför jordbruksbeskattning. På pappret verkar det logiskt. Arealen blir ju ”ekonomiskt utnyttjad”, även om motivet är idealistiskt snarare än profitorienterat. Biodlaren spar arrendekostnader, staten ser en form av drift.

Men på herr M:s bankkonto känns det annorlunda. Han förklarade tålmodigt för handläggaren i telefonen att han inte är jordbrukare, inte får bidrag, inte har några inkomster. Hon förklarade för honom lika sakligt, som man nu gör, att skatterätten inte frågar efter känslor. Jordbruksmässig användning är jordbruksmässig användning, helt oberoende av hans faktiska vinst.

I en tid då alla ropar efter ”fler bin”, känns denna logik för många som ett slag i ansiktet. Vid första anblicken är saken klar, vid andra anblicken känns skatteskruven som en främmande kropp i en historia som egentligen borde handla om ansvar.

Ett enskilt fall – eller en tyst signal?

I staden har de börjat kalla det hela ”biärendet”. En granne berättar att hennes bror låter en fåraherde använda ett stycke äng – nu undrar hon om han också en dag får ett krav. En annan berättar om en remsa mark vid bäcken som en ung trädgårdsmästare använder till en blomsteräng. Blir det då också jordbruk när det plötsligt växer blommor i stället för brännässlor?

Sådana historier dyker upp allt oftare, särskilt i områden där fastboende markägare ger små arealer till idealister: permakultur, fruktträdgårdar, just bikupor. På pappret uppstår därmed en användning som i paragrafverket verkar ganska klar. I praktiken möts två världar: skatterättens juridiska språk och det tysta språket av grannskap och tillmötesgående.

Låt oss vara ärliga: de flesta räknar inte i dessa ögonblick med att skattemyndigheten en dag kommer att ha sin andel.

En enkel sanning sitter mitt i konflikten: skatterätten känner inget ”tack för din insats”, bara kategorier. Areal A är privat nöje, areal B är jordbruksmässig användning, punkt. Att ägaren kanske inte tjänar något faller utanför systemet, så länge det på hans mark ”produceras” något som teoretiskt skulle kunna generera inkomst.

Vissa säger: ”Då ska biodlaren väl bara betala skatten.” Andra svarar: ”Men han arbetar ju ofta själv bara självkostnadsmässigt.” Så skjuts bördan runt som en het potatis. De ena varnar för att kväva engagemang med byråkrati, de andra understryker likabehandling av alla ekonomiskt använda arealer.

Mellan dessa två poler sitter herr M. fast med ett krav i handen och känslan av att bli straffad för något han gjorde av övertygelse.

Vad berörda konkret kan göra nu

Den som låter en biodlare, fåraherde eller hobbyträdgårdsmästare använda ett markstycke bör inte längre ordna det ”efter magkänslan”. Som första steg är det värt att titta i fastighetsregistret och fastighetsvärderingen: hur är arealen överhuvudtaget klassificerad? Förs den redan som jordbruksmark, eller har den hittills noterats som outnyttjad mark? Denna lilla efterforskning ger ofta mer klarhet än man tror.

Sedan kommer frågan: hyra, symboliskt arrende eller gratis överlåtelse? Ett tydligt skriftligt avtal där det uttryckligen står att inga inkomster flödar skapar åtminstone ett underlag för samtal med skattemyndigheten. Vissa skatterådgivare rekommenderar att få små arealer officiellt förklarade som ”icke-näringsmässiga” och motivera det ordentligt. Låter torrt, men kan i tveksamma fall göra skillnaden.

Många känner sig överrumplade när kravet redan ligger i brevlådan och fristen löper. Det uppstår snabbt en känsla av att stå ensam inför en grå mur. Den som sitter i en sådan situation bör inte stänga in sig, utan tidigt söka samtalet – med skattemyndigheten, men också med en oberoende skatterådgivare eller en rådgivningsplats för äldre. Ett överklagande är inte en förolämpning, utan en helt normal väg för att få ett ärende omprövat.

Ett vanligt misstag: att argumentera känslomässigt (”Jag ville ju bara hjälpa!”) utan att sortera fakta. Paragrafer reagerar nu en gång inte på indignation, utan på solida argumentationskedjor. Ändå får man gärna berätta sin historia, särskilt om den visar att det inte föreligger någon egentlig avsikt att tjäna pengar.

Samtidigt är det värt att se på biodlarna själva. Många skulle vara helt villiga att bära en rimlig andel eller betala ett litet arrendebelopp om de visste vilka skattemässiga konsekvenser som uppstår. Bara: det talas sällan öppet om det, eftersom båda sidor tror att den andra vill smita från kostnaderna. Transparens tar bort mycket av spänningen här.

”Jag ville bara att det där ute skulle blomma och surra igen – och plötsligt sitter jag med miniräknare vid köksbordet,” säger herr M. tyst medan han tittar ut genom fönstret mot bikuporna.

Det som kan läras av hans ärende sammanfattar många i staden efterhand så här:

- Klargöra tidigt hur arealen är klassificerad i fastighetsregistret och skattemässigt

- Skriftligt avtal med biodlaren, även vid symboliskt arrende

- Ingen blygsel för överklagande och rådgivning när ett krav verkar oklart

- Tala öppet om kostnader i stället för att tyst ”bära med”

- Engagemang för natur och bin alltid också tänka juridiskt med

Vad denna tvist berättar om vår förståelse av rättvisa

Historien om herr M. är mer än en tvist om några hundra kronor. Den visar en fin spricka mellan det som är politiskt önskat och det som rent juridiskt faktiskt sker. På affischer marknadsförs artskydd, blomsterängar och mer biologisk mångfald. På kontot hos en pensionär som just stödjer det i det lilla dyker detta mål upp i form av en räkning.

Man kan säga: så är systemet, och den som har mark bär ansvar – också ekonomiskt. Men man kan lika gärna fråga om ett system som behandlar idealism och små grannkapsgester på samma sätt som agroindustri verkligen är tidsenligt. Just landsbygden lever av sådana tysta överenskommelser: ”Du får använda ängen, jag är glad om det blir något av det.” När sådana överenskommelser blir till en risk blir de mer sällsynta.

Kanske ligger det i detta ärende en tyst vink till politikerna: om engagemang för natur och gemenskap inte ska falla under ”söndagstal”, utan under ”praktik”, kräver det finare instrument än endast ja/nej-kategorier i skatterätten. Och kanske kräver det också fler offentliga debatter om sådana obemärkta ärenden som inte försiggår på någon stor scen, men berättar mycket om vår förståelse av rättvisa. Den som läser denna text känner kanske någon som herr M. i sin egen umgängeskrets. Just där börjar förändring ofta – tyst, vid köksbordet, med ett krav i handen och frågan: ”Ska det verkligen vara så här?”

| Kärnpunkt | Detalj | Mervärde för läsare |

|---|---|---|

| Kontrollera skattemässig klassificering | Klargöra fastighetsregister, fastighetsvärdering och användning av arealen | Förhindrar överraskningar genom oväntade krav |

| Tydliga avtal med användare | Skriftliga kontrakt, även vid symboliskt arrende eller noll-kronors-ordning | Skapar transparens gentemot skattemyndighet och biodlare |

| Känna till och använda rättsvägen | Överklagande, rådgivning, solid motivering utan ren känsla | Ökar chansen för rättvis behandling i det enskilda fallet |

FAQ:

- Fråga 1 Varför ska en pensionär överhuvudtaget betala jordbruksskatt när han själv inte tjänar något?

- Fråga 2 Kan man avtalsmässigt fastställa att biodlaren eller användaren övertar skattebördan?

- Fråga 3 Hjälper det om arealen officiellt betecknas som ”naturskydd” eller ”blomsteräng”?

- Fråga 4 Vad ger ett överklagande mot skattekravet konkret i ett sådant ärende?

- Fråga 5 Hur kan man undvika framtida konflikter när man ställer mark till förfogande av idealism?