Den gamla mannen lutar sig mot staketet och blickar ut över sin äng, som för länge sedan blev något långt mer än bara gräs.

Bland de vilda blommorna surrar det som om någon vridit upp volymen på sommaren. Rader av färgglada bikupor, små trälådor, en smal stig som biodlaren trampat ner i gräset med sina gummistövlar. Pensionären ler stilla, nästan stolt, när biodlaren trycker ett nytappat glas honung i handen på honom. Så här hade han tänkt sig pensionsåren: lite natur, lite liv, lite sötma.

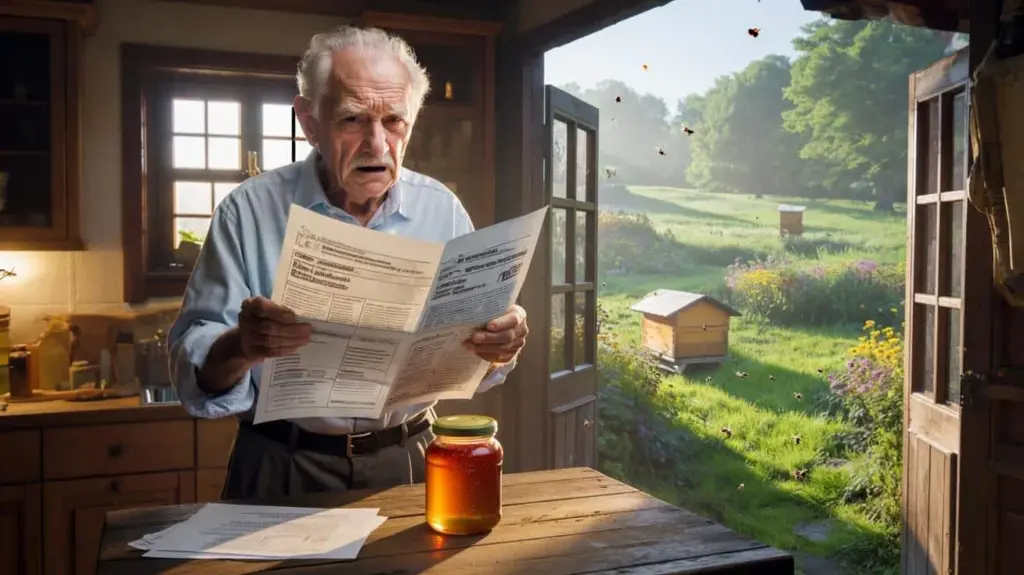

Några veckor senare ligger det en annan sorts ”hälsning” i brevlådan. Grått kuvert, fönster, avsändare: Skatteverket. Pensionären river upp det vid köksbordet medan kaffet rinner igenom. Hans panna rynkas, glasögonen glider nedåt. Där står något om intäkter från uthyrning, från bortarrende, om upplysningsplikt och efterskatter. Ett glas honung har bytts ut mot en dyr skattenota.

Plötsligt känns den idylliska biängen som en liten skattemässig tidsbomb.

Hur en grannhjälp plötsligt blir till ”intäkter”

Överenskommelsen mellan pensionär och biodlare verkar vid första anblicken som en grannskaplig uppgörelse från svunna tider. Den ena har mark, den andra bin, båda älskar naturen. Några hundralappar om året, kanske bara några burkar honung, ett handslag över häcken. Inget kontrakt, ingen stor grej. Så funkar det på landet, skulle man kunna tro.

Men från Skatteverkets perspektiv ser denna idyll annorlunda ut. Där en tredje part nyttjar ett område, vädrar myndigheten snabbt ”bortarrende”. Och bortarrende betyder: inkomster. Även om biodlaren bara betalar en symbolisk arrendeavgift, kanske 100 eller 200 kronor per år, hamnar det plötsligt i en låda som heter ”intäkter från uthyrning och bortarrende”. Och då ställer sig frågan helt plötsligt om pensionen verkligen är så ”skattefri” som många önskar sig.

Precis så gick det för herr K., 73 år, tidigare smed, litet hus i utkanten av byn, 3 000 kvadratmeter äng bakom skjulet. För två år sedan frågade en ung biodlare från grannbyn om han fick ställa upp några bikupor. Man kom överens om 150 kronor per år och ”honung efter önskemål”. Inget skriftligt kontrakt, bara en lapp i pensionärens anteckningsblock för att komma ihåg när pengarna kommer. Under det andra året växte biodlaren, ställde upp fler bifamiljer, beloppet steg till 300 kronor. En gång berättade biodlaren stolt i det lokala bageriet att han hade ”officiella placeringar”. Någon hörde det, sa på skämt: ”Men förhoppningsvis vet Skatteverket det också.” Senare fick herr K. post – en uppmaning att redogöra för sina ”hyresintäkter” de senaste åren.

Rent skattemässigt är logiken hård, men förståelig. Den som överlåter sitt område till en annan för användning och får betalt för det, får intäkter. Dessa ska framgå av självdeklarationen, även om det bara rör sig om några hundralappar. Ofta förblir ett sådant arrende först oupptäckt tills det någonstans dyker upp ett tips: en anmälan i samband med andra ärenden, en slumpmässig företagskontroll hos biodlaren, ett kontoutdrag där det regelbundet står ”arrende”. Vi känner alla det där ögonblicket när något litet plötsligt blir till ett riktigt ”myndighetsärende”. Då tittar verket närmare efter – och räknar obarmhärtigt tillbaka.

Hur pensionärer kan arrendera ut sin äng utan att gå i skattefällan

Den som hyr ut eller bortarrenderar sin äng till en biodlare behöver inte genast gå i panik. Det finns tydliga spelregler som man kan känna till innan man skriver under – eller rent av innan man överhuvudtaget tar emot pengar. Ett första steg: Betrakta inte överenskommelsen som en ”grannhjälp”, utan som ett riktigt litet kontrakt. Även när det bara rör sig om några få kronor hjälper ett enkelt skriftligt arrendeavtal som exakt fastställer vad som betalas och för vad.

Skattemässigt är särskilt två punkter avgörande: storleken på intäkterna och frågan om det tillkommer andra inkomster – till exempel hyresintäkter från en lägenhet. Den som uteslutande lever på pension och bara har mycket små arrendeintäkter hamnar inte automatiskt i en hög skattebörda, men kan komma att bli skyldig att lämna in en självdeklaration. En lugn blick på de egna siffrorna, kanske med hjälp från en revisor eller skattekontor, sparar i tveksamma fall många bekymmer.

Det vanligaste misstaget: Man tar emot pengar men behandlar det tankemässigt som en gåva. ”Det är ju bara lite, vem skulle bry sig om det”, säger mången pensionär till sig själv. Låt oss vara ärliga: Nästan ingen går dagligen igenom sitt eget konto efter skatterelevanta inbetalningar. Senare dyker årliga inkomster upp på kontoutdrag som vid en förfrågan från Skatteverket besvärligt måste förklaras. Ytterligare en snubbelsten: Arrendebeloppet ökar över tid eftersom biodlaren ställer upp fler bifamiljer eller använder fler områden, utan att ägaren är medveten om att därmed kan hans skattemässiga situation också vända.

Just vid denna punkt börjar den osynliga gränsen mellan ”ofarligt” och ”skattemässigt relevant”. En skatteexpert från en landsortsby formulerade det en gång så här inför en lokaltidning:

”Så snart det flyter pengar för användningen av mark, tänds skylten ’bortarrende’ i våra huvuden. Om det är 100 kronor eller 10 000 kronor, mekanismen är densamma – bara konsekvenserna är olika.”

För att göra det mer konkret hjälper en liten mental checklista innan man gör ängen till bimark:

- Hur mycket pengar ska flyta per år – och står det nedskrivet någonstans?

- Finns det utöver pensionen andra inkomster, till exempel hyra eller extrajobb?

- Hamnar arrendet regelbundet på kontot eller bara kontant i handen?

- Har det någonsin lämnats in en självdeklaration på grund av andra orsaker?

- Finns det någon i umgängeskretsen (familj, skattekontor) som kan kasta en ärlig blick på papperen?

Vad detta fall berättar om vår hantering av pengar, mark och byråkrati

Historien om pensionären som i stället för honung får en skattenota är mer än en skev anekdot från byn. Den visar hur olika världar fungerar: Här myndigheternas logik som tänker i kategorier och paragrafer. Där den vanliga känslan hos människor som ser områden, grannskaplighet och grannhjälp mer som levd gemenskap. I mitten uppstår friktion som ofta först blir märkbar när ett grått kuvert ligger i brevlådan.

Samtidigt berättar detta fall tyst om hur landsbygden förändras. Allt fler markägare söker efter möjligheter att meningsfullt använda sina ängar: till blomsterängar, solpaneler, just även till biodlare. De vill skydda naturen, främja biologisk mångfald, göra något meningsfullt. Att ett så till synes ekologiskt projekt plötsligt beskrivs i språket ”intäkter från bortarrende” känns för många som ett brott. En liten verklighets-chock i pappersformat.

Kanske ligger det också häri en nykter lärdom: Den som äger mark, oavsett hur litet området är, befinner sig inte bara i riket av gräs, blommor och bin, utan även i skuggan av lagar, blanketter och paragrafer. Den som tidigt accepterar det kan bättre skydda sig själv – och med gott samvete göra sin egen äng till bimark utan att få hjärtat i halsgropen vid nästa brev från Skatteverket.

| Kärnpunkt | Detalj | Mervärde för läsare |

|---|---|---|

| Bortarrende är skattemässigt relevant | Redan små arrendebelopp för en äng till en biodlare gäller som intäkter från uthyrning och bortarrende | Läsare inser att även ”symboliska” betalningar kan ha skattemässiga följder |

| Skriftliga avtal skyddar | Ett enkelt arrendeavtal skapar klarhet om belopp, tidsperiod och användning av området | Mindre tvister, bättre dokumentation gentemot Skatteverket |

| Tidig rådgivning lönar sig | Skattekontor eller rådgivare kan kontrollera om och hur arrendeintäkter ska uppges | Läsare undviker efterskatter, räntor och obehagliga överraskningar |

Vanliga frågor:

- Fråga 1: Från när gäller bortarrende av en äng till en biodlare som skattepliktig intäkt? I det ögonblick det flyter pengar för användningen av området handlar det i princip om intäkter från uthyrning och bortarrende som ska uppges i självdeklarationen – oberoende av storleken.

- Fråga 2: Ska jag även beskatta arrende i form av honungsburkar? Rent juridiskt kan även en naturaprestration ha ett penningvärde och vara skattemässigt relevant. Praktiskt kommer det i regel först i fokus när det parallellt sker riktiga penningbetalningar eller andra inkomster tillkommer.

- Fråga 3: Kan låga arrendeintäkter förbli skattefria som pensionär? Det finns ingen speciell ”pensionärs-fribetoppsgräns” bara för bortarrenden, intäkterna ingår dock i den samlade beräkningen av den beskattningsbara inkomsten. Om det faktiskt ska betalas skatt beror på den individuella situationen.

- Fråga 4: Har jag nödvändigtvis behov av ett skriftligt kontrakt med biodlaren? Lagmässigt krävs det inte, men ett kort skriftligt avtal hjälper mycket om Skatteverket ställer frågor eller det senare uppstår oenigheter om användningen av området.

- Fråga 5: Hur går jag tillväga om jag redan i flera år har fått arrende och aldrig uppgett något? I ett sådant fall lönar det sig att ha ett öppet samtal med en revisor eller skattekontor. Ofta är en efterföljande uppgivelse möjlig innan Skatteverket själv blir aktivt, vilket kan minska besvär och eventuella straffavgifter.