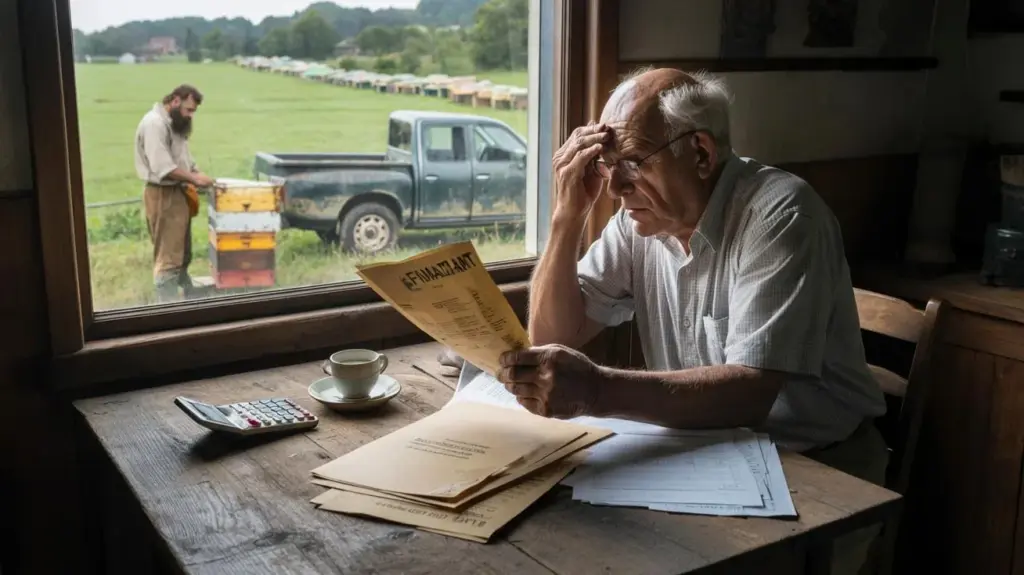

Mannen står vid kanten av sin utarrenderade äng, lite snett lutad mot staketet, medan bikuporna bakom honom surrar stilla.

Förr odlade han potatis här, idag är han pensionär och knäna orkar inte längre. Biodlaren, en yngre kille med helskägg och repad pickup, betalar några hundra euro i årlig arrende. Det känns nästan romantiskt: Natur, bin, lite extrapengar till pensionen. Sedan kom brevet från skattemyndigheten. Lantbruksbeskattning. Efterkrav. Blanketter, paragrafer, fackuttryck han aldrig hört förut.

Pensionären bläddrar igenom sidorna, drar ett tungt andetag, lägger ifrån sig brevet igen. ”Jag tjänar ju ingenting på det här”, säger han senare vid köksbordet. Och inser att detta påstående knappast betyder något för myndigheterna. Det som på pappret låter som torr administration träffar här ett liv, en historia, en människa. Några rader längre ned står ett ord som förändrar allt.

När bin plötsligt blir jordbruk

Scenen börjar oskyldigt: En äldre man äger ett par hektar äng vid byns kant, jordbruk driver han sedan länge inte aktivt längre. En biodlare frågar vänligt om han får ställa sina kupor där. Man kommer överens, det upprättas ett enkelt arrendeavtal som känns mer som grannskap än affär. Pensionären är glad att marken inte ligger obrukad, att något meningsfullt händer där. Rädda bina, lite pengar, trevligt prat vid staketet.

Det första året verkar allt okomplicerat, arrendebeloppet hamnar på kontot, ingen frågar. Andra året kommer överraskningen: Skattemyndigheten hör av sig. Plötsligt står begreppet *Inkomst av jordbruksfastighet* där. Förhållandet bedöms automatiskt annorlunda eftersom det på marken pågår en ”jordbruksmässig användning”. Av några bikupor blir i skattespråk en driftsenhet. Och av en pensionär som egentligen bara vill ha fred blir på pappret en jordbrukare.

I ett liknande fall i södra Tyskland fastställdes skatter och förskottsbetalningar retroaktivt för tre år. Arrendebeloppet var blygsamt, påfrestningen kändes enorm. Cirka 700 euro i efterbeskattning av inkomstskatt, därtill förskottsbetalningar för kommande år, trots att mannen menade att han ju inte tjänade någon ”vinst”. Skattemyndigheten såg annorlunda på saken. Grunden är reglerna om inkomst av jordbruksfastighet, där inte bara aktiva jordbrukare kan beröras, utan även ägare som arrenderar ut mark till jordbruk. Intressant: Om en bistation räknas som jordbruksmässig användning beror ofta på den exakta avtalsformuleringen och lokal praxis.

Det som i juridisk logik verkar klart möter i vardagen känslor av orättvisa. Många frågar sig: Varför ska en pensionär som knappt kan bruka sin mark plötsligt behandlas som jordbrukare? Experter hänvisar till grundprincipen: Den som upplåter mark för bruk erhåller inkomst, och den hör hemma i deklarationen. För människor utan skatterådgivare känns det som en annan värld. Vi känner alla detta ögonblick när ett till synes oskyldigt beslut utlöser papperslawiner. På nätet krockar åsikter: Några försvarar lagen, andra talar om byråkrati utan hjärta.

Vad drabbade kan göra nu

Den som hamnar i en sådan situation behöver framför allt klarhet istället för panik. Första steget: Behåll lugnet, ta beslutet i hand och läs punkt för punkt. Låter banalt, känns svårt när siffror på siffror dyker upp. Hjälpsamt är att skriva ner sina inkomster från arrendet rent: Vad kom när in på kontot, fanns det avtal, kanske även utgifter man får dra av? Många pensionärer söker hjälp just i denna fas – från en skattehjälpsförening eller en skatterådgivare med erfarenhet av jordbruksfrågor.

Ett konkret tips: Formulera aldrig arrendeavtal för mark med bin eller hästar bara ”på känn”. Det lönar sig att välja en formulering som klargör om det rör sig om en jordbruksmässig användning i skattehänseende eller snarare om en annan användning. Låt oss vara ärliga: Det gör knappast någon dagligen. Den som nytt hamnar i en sådan situation bör åtminstone en gång låta en fackman gå igenom det. Därmed kan senare diskussioner med skattemyndigheten ofta lindras avsevärt eller åtminstone förhandlas bättre.

Typiskt misstag: Många drabbade reagerar inte alls eller för sent på kontakter från skattemyndigheten eftersom de känner sig överväldigade. Fristerna tickar, påminnelser kommer, tonen blir strängare, och av osäkerhet uppstår ett verkligt problem. Bättre är att söka samtalet tidigt. Man får gärna kontakta skattemyndigheten, ställa följdfrågor, få begrepp förklarade. Inte varje beslut är hugget i sten. Invändning är möjlig om något är oklart eller enligt den drabbades uppfattning felbedömt. Känslomässigt är det ofta svårt eftersom äldre människor snabbt känner sig som ”små människor” som står inför en övermäktig myndighet.

”Jag har arbetat hela mitt liv, och nu ska jag vara jordbrukare bara för att det står några bin där?”, berättar pensionären medan han ställer en kopp kaffe på bordet. ”Jag ville ju bara hjälpa till.”

I sådana ögonblick hjälper det att rikta blicken mot några kärnfrågor:

- Hur höga är de årliga arrendeinkomsterna egentligen?

- Vilka utgifter står eventuellt mot dessa inkomster?

- Finns det manöverutrymme i avtalet med biodlaren?

- Kan en skatteexpert pröva kategoriseringen som jordbruksinkomst?

- Är en invändning mot beslutet eller en anpassning för framtiden förnuftig?

Varför detta ärende engagerar så många människor

Historien om denna pensionär är mer än bara ett enskilt öde från en tysk by. Den träffar en nerv eftersom den visar hur skatterätt och livsverklighet kan glida isär. På pappret handlar det om inkomstslag, fribelopp och paragrafer, vid köksbordet handlar det om känslan av att bli straffad för god vilja. Många läsare skriver i forum och kommentarsfält att de hellre skulle låta sin mark ligga i träda än att slåss med jordbruksskatt och blanketter. Andra kontrar att regler nu väl gäller för alla, även om beloppen verkar små.

Intressant är hur kraftigt ämnet polariserar. Vissa säger: Den som tjänar pengar måste också bidra skattemässigt, oavsett om det är pensionär eller storbonde. Andra menar: Staten borde behandla sådana småärenden mer tolerant, mer mänskligt, särskilt när det rör ekologiska projekt som biodling. Däremellan står människor som egentligen bara vill ha fred och oförvarandes hamnar fast i ett system de inte genomskådar. Just här uppstår den friktion som gör historier som denna så intensiva – eftersom de tvingar oss att tänka över rättvisa, byråkrati och vår omgång med äldre människor.

En tyst men avgörande punkt häri lyder: Den som äger mark lever inte automatiskt bekymmersfritt, även om åkern för länge sedan inte bär potatis längre. Skattemässigt gäller markområdet fortfarande som förmögenhetsvärde som kan få följder så fort det brukas eller arrenderas ut igen. Bikuporna på ängen är alltså inte bara ett surrande i luften, de är ett surrande i akterna. Och de visar oss hur tätt politik, förvaltning och helt personliga historier ligger bredvid varandra.

| Kärnpunkt | Detalj | Mervärde för läsare |

|---|---|---|

| Arrende kan vara skattepliktigt | Arrende av jordbruksmässigt använd mark räknas ofta som inkomst av jordbruksfastighet | Läsaren inser när till synes små inkomster blir skattemässigt relevanta |

| Avtalstext är avgörande | Formuleringar om användning (t.ex. bistation, bete, åker) påverkar den skattemässiga kategoriseringen | Läsaren kan utforma avtal mer medvetet och förebygga konflikter |

| Tidig rådgivning lönar sig | Skattehjälpsföreningar och skatterådgivare känner till typiska fallgropar | Läsaren får konkreta utgångspunkter för hur de undviker dyra misstag och onödig stress |

Vanliga frågor:

- Fråga 1När räknas arrendet av min mark som jordbruksinkomst?

- Fråga 2Ska jag som pensionär redovisa varje arrendebetalning till skattemyndigheten?

- Fråga 3Spelar det skattemässigt någon roll om det på marken står bin, hästar eller säd?

- Fråga 4Vad kan jag göra om jag anser att skattebeslutet är felaktigt?

- Fråga 5Lönar sig en skatterådgivare överhuvudtaget vid små arrendeinkomster?